Inflación preliminar de Marzo en la Zona Euro repuntó hasta el 2,5% desde el 1,9%. BanRep aumentaría su tasa de interés hoy en 75 pbs hasta el 11%.

Panorama Internacional

La inflación preliminar en la zona euro repuntó en marzo hasta 2,5% interanual ubicándose por debajo del 2,6% esperado, pero por encima del objetivo de inflación del Banco Central Europeo. El incremento frente al 1,9% de febrero estuvo impulsado principalmente por el repunte en los precios de la energía, en medio del conflicto en Medio Oriente. La inflación subyacente se moderó levemente a 2,3%, lo que sugiere que las presiones inflacionarias provienen principalmente del componente energético. En particular, la energía pasó de una contracción de -3,1% a un crecimiento de 4,9%, mientras que servicios y alimentos mostraron una dinámica más contenida. Este contexto ha generado un cambio en las expectativas de política monetaria, con los mercados anticipando entre dos y tres incrementos de tasas en 2026, ante el riesgo de efectos de segunda ronda derivados del choque energético. Adicionalmente, los riesgos sobre la inflación continúan al alza, dada la disrupción en el suministro de energía global —incluyendo afectaciones en la oferta de gas natural licuado— y la persistencia de tensiones en el estrecho de Ormuz, lo que podría mantener presiones sobre los precios y limitar la convergencia hacia la meta en el corto plazo.

Materias Primas

Durante la jornada de hoy, los commodities presentan un comportamiento de fortalecimiento con el oro teniendo una subida del 1,45% y la plata del 4%. Por su parte, el petróleo continúa teniendo aumentos en sus precios mientras que continúan los ataque a embarques petroleros. El WTI sube un 0.1% ubicándose en USD 103,89 mientras que el Brent se encuentra lateralizado un 0.03% llegando a USD 107,56.

Los hutíes en Yemen, respaldados por Irán, están evaluando intensificar sus acciones en el Mar Rojo ante una posible escalada del conflicto con Estados Unidos, según fuentes europeas. El grupo ya ha lanzado misiles contra Israel y analiza nuevas medidas, aunque existen divisiones internas sobre el nivel de agresividad a adoptar. Si bien por ahora no han confirmado ataques directos contra buques comerciales, han advertido que continuarán sus operaciones hasta que cesen las ofensivas contra Irán y sus aliados en la región. Funcionarios estadounidenses y saudíes consideran que el grupo busca evitar una escalada inmediata, pero no descartan un cambio de postura. En este contexto, el riesgo sobre el transporte marítimo en el Mar Rojo se mantiene latente, y podría materializarse en caso de prolongarse el conflicto, lo que añadiría presión adicional sobre las rutas energéticas globales y los precios del crudo.

Divisas

Hoy el DXY amanece con un movimiento de debilitamiento en 0,3% ubicándose en 100,23 puntos. El Euro y la Libra se fortalecen con un 0,4% y 0,4%, respectivamente. En la región se presenta movimientos de fortalecimiento con el peso mexicano subiendo un 0,6%, el peso chileno un 0,7% y el real un 0,4%. En la jornada anterior, el peso colombiano se debilitó ligeramente 0,2% y para hoy se espera que se encuentre entre $3.650 – $3.700.

El The Wall Street Journal reportó que el presidente de Estados Unidos, Donald Trump, estaría considerando poner fin a las operaciones militares activas en Irán, incluso si el estrecho de Ormuz permanece bloqueado de forma temporal. La decisión respondería al objetivo de evitar que el conflicto se extienda más allá del horizonte de 4 a 6 semanas inicialmente planteado por la administración. En este contexto, la estrategia se centraría en “neutralizar” las capacidades navales y de misiles iraníes, para luego dar paso a una fase de presión diplomática y sanciones. Bajo este enfoque, la reapertura del estrecho de Ormuz quedaría en manos de una eventual coalición internacional o de futuros acuerdos, lo que sugiere un cambio hacia una estrategia de contención más que de escalada directa.

El Fondo Monetario Internacional a través de su blog advirtió que una prolongación del conflicto en Oriente Medio podría traducirse en un escenario de mayor inflación y menor crecimiento global, ante las restricciones en la oferta de petróleo, gas y fertilizantes desde el Golfo. Según el organismo, el encarecimiento de la energía y los alimentos impactará negativamente la actividad económica y el poder adquisitivo de los hogares a nivel mundial. El análisis, liderado por el economista jefe Pierre-Olivier Gourinchas, señala que incluso economías con altos niveles de endeudamiento tendrían un margen limitado para mitigar estos choques. Además, advierte que la persistencia de precios elevados podría trasladarse a una mayor inflación estructural, presionando a los bancos centrales a mantener políticas monetarias restrictivas. En términos de mercado, el FMI destaca que un conflicto prolongado mantendría los precios de la energía elevados y aumentaría los costos de fertilizantes, afectando los precios globales de alimentos. Este entorno incrementa el riesgo de un escenario cercano a estanflación, particularmente en economías dependientes de importaciones energéticas, como varias en Europa.

Durante el inicio de la jornada, los futuros en Estados Unidos registran un comportamiento positivo recuperando algo de terreno después de las semanas anteriores en donde se tuvo gran cantidad de ventas con una variación de +1,1%. Esto, en medio de la guerra en Medio Oriente que se encamina a su quinta semana; de acuerdo con Wall Street Journal, el presidente Donald Trump estaría intentando llevar a cabo un ataque en contra de la marina iraní y sus reservas de misiles mientras que presiona a Teherán para que reanude el libre flujo del comercio a través del Estrecho de Ormuz. Adicionalmente, el mercado sigue viendo señales contradictorias en la medida en que el presidente estadounidense ha mantenido su posición entre que la guerra está cerca de llegar a su fin o intensificar la campaña en contra de la infraestructura energética iraní. Por su parte, los bonos del Tesoro presentan un comportamiento mixto con valorizaciones en la parte corta y media de la curva junto con desvalorizaciones en la parte larga.

Panorama Colombia

En febrero hubo 2,45 millones de personas desocupadas y la tasa se ubicó en 9,2%.

El día de ayer el DANE publicó los datos de desempleo correspondientes al mes de febrero, en donde la tasa de desocupación fue de 9,2%, el dato más bajo registrado para un febrero desde 2001; con este dato, en total se registraron 2,45 millones de personas desocupadas. Las posiciones a nivel que más aportaron a la variación del total de ocupados fueron el empleado particular y el empleador con contribuciones de 2,3 y 0,4 puntos porcentuales. En términos generales, la población ocupada pasó de 23,5 billones en febrero de 2025 a 24,1 billones en febrero de 2026, lo cual, representa un incremento de 624.000 personas de manera anual.

En comparación, los datos que presentaron caídas fueron el empleado del gobierno que disminuyó en 28.000 personas y el trabajador por cuenta propia que disminuyó 101.000 personas. En febrero de 2026, la población fuera de la fuerza laboral fue de 14,46 millones de personas en el total nacional; estas personas se concentraron principalmente en actividades de oficios del hogar con una participación de 54,0% seguida de las personas que se encuentran estudiando con un porcentaje de 23,6%.

RENTA VARIABLE

Volumen negociado: COP 81,2 mil millones.

Especie más transada: Ecopetrol COP 27,6 mil millones.

En la jornada anterior el índice Colcap presentó un comportamiento negativo con una variación de -0,8%, en una sesión de movimientos mixtos para la renta variable internacional. El índice cerró en 2.194,95 puntos, con un volumen de negociación de COP 81,2 mil millones.

Mineros: La Asamblea General de Accionistas aprobó la distribución de un dividendo por USD 0,10 pagadero en cuotas trimestrales de USD 0,025. Las fechas de pago son el 27 de abril, 21 de julio, 19 de octubre y 18 de enero de 2027.

Canacol: El 26 de marzo de 2026, la Court of King’s Bench of Alberta otorgó una orden en el marco de los procedimientos de reestructuración en curso de la Compañía bajo la Companies’ Creditors Arrangement Act (Canadá), aprobando la contratación de Breakpoint Advisory Partners LLC como Director de Reestructuración de la Compañía.

Éxito: La Asamblea General de Accionistas aprobó la distribución de un dividendo por COP 160 por acción pagadero en 3 cuotas.

Grupo Aval: Efectuó el pago de intereses sobre la Sexta Emisión de Bonos de Grupo Aval.

Terpel: Informa al mercado que el día de hoy suscribió con ECOPETROL S.A. un contrato de suministro de ACPM y/o mezcla de Diésel; Diésel Marino y/o Diésel Marino con contenido de Biodiésel de producción nacional y/o importado y sus mezclas con Biocombustibles; Gasolina Motor Corriente de producción nacional o importada; Gasolina Motor Extra de producción nacional o importada, incluyendo aquella que se facture bajo el concepto de Gasolina Extra Carbono compensada de origen nacional; y otras referencias de Gasolina.

Cemargos: Convocó a la reunión conjunta de primera convocatoria de la Asamblea de Tenedores de Bonos de Cementos Argos S.A, que se llevará a cabo el 15 de abril a las 3:00 p.m. de forma no presencial.

Ecopetrol: La junta de Ecopetrol nuevamente aplazó su decisión sobre la permanencia de Ricardo Roa como presidente de la petrolera posiblemente para el próximo lunes 6 de abril.

DÓLAR

En la jornada anterior en Colombia se negociaron USD $795,27 millones y el pesó cerró en $3.671,75 subiendo $5,75.

Resistencias: $3.700 – $3.725

Soportes: $3.650 – $3.635

RENTA FIJA

DEUDA PÚBLICA

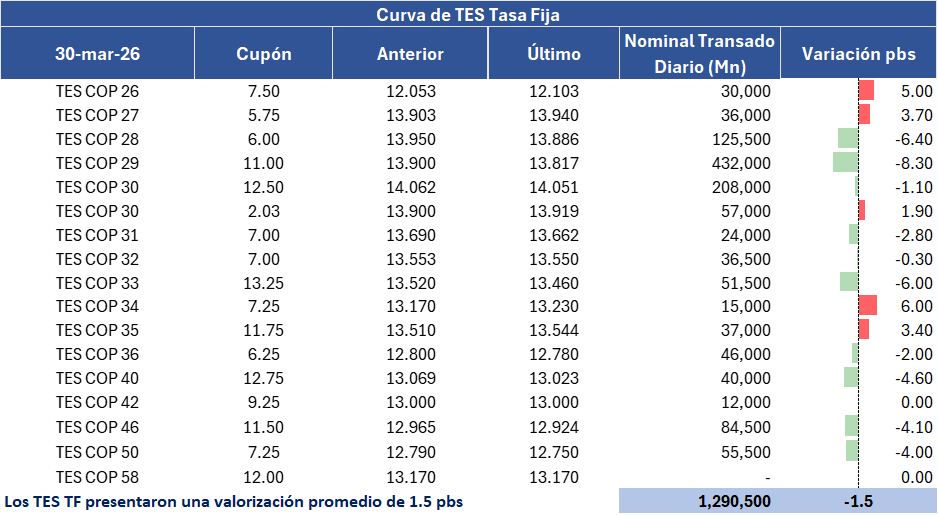

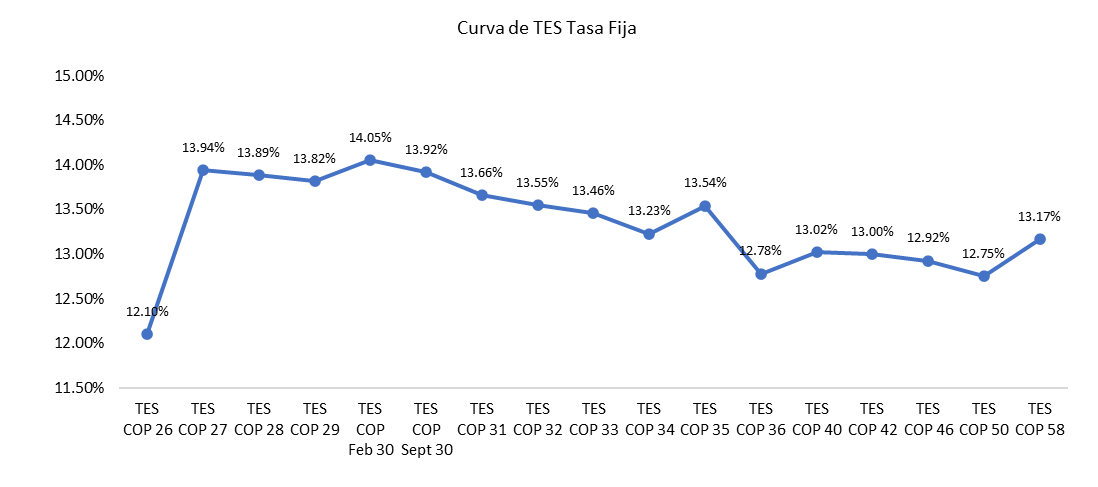

En la jornada anterior, la curva de TES tasa fija en Colombia registró un muy estable y lateralizado, con una ligera valorización promedio de 1,5 pbs y un volumen de negociación de COP 1,29 billones. Este movimiento y volumen bajo se debe a la espera del mercado para conocer la decisión que se tomará por parte del BanRep sobre la Tasa de Intervención Monetaria en la jornada de hoy.

CALENDARIO DE HOY.

- USA. Confianza del Consumidor del Conference Board.

- UK. PIB YoY.

- FR. IPC YoY.

- UE. IPC YoY.

PRÓXIMOS EVENTOS COLOMBIA

- 31/03. Decisión Tasas de Interés.

La unidad de las relaciones con inversionistas por parte del Ministerio de Hacienda y Crédito Público publicó los datos de la deuda bruta del Gobierno Nacional Central, que se ubicó en $1.238 billones para febrero de 2026, cifra que marcó nuevamente un máximo histórico para el mes de febrero desde 2002. A pesar de que el Director de Crédito Público aseguró que se redujo la deuda bruta en $100 millones por la cancelación del Total Return Swap (TRS), no obstante, las cifras revelan que el rubro alcanzó un nuevo máximo. Y es que al revisar la evolución de la deuda desde agosto de 2022 cuando entró el nuevo gobierno, se observa que el endeudamiento se ha incrementado en más de $433 billones. En cuanto a su desagregación, el informe revela que de del total $865 billones corresponden a deuda interna, mientras que, $372 billones corresponden a deuda externa, con participaciones de 69,9% y 30,1%, respectivamente.

Fuentes: BanRep, Reuters, MinHacienda, Investing, Bloomberg.