La Reserva Federal y el Banco Central Europeo mantuvieron inalterada su tasa de intervención. El IPC de la zona euro en Abril se ubicó en 3,0%, en línea con lo esperado. Mercado atento a la reunión de política monetaria del Banco de la República que se desarrollará hoy.

Panorama Internacional

El Banco Central de Brasil recortó en 25 pbs su tasa de interés y la dejó en 14,5%, incluso cuando la inflación está presentando signos de aceleración y surgen señales de un crecimiento económico que se desacelera en medio de una serie de medidas de estímulo justo antes de las elecciones presidenciales de octubre. Después de mantener las tasas de interés en el 15,0%, los responsables de la política monetaria en Brasil empezaron a reducir los costos de endeudamiento con una mayor cautela dado el impacto de la guerra de Medio Oriente en los precios; y es que la inflación en Brasil está mostrando un repunte después de que se conociera que el IPC aumentó un 4,4% en lo que va del año hasta mediados de abril, mientras que las expectativas de inflación a largo plazo siguen en alza, lo que refleja las preocupaciones no solamente de lo que pueda pasar en el Medio Oriente con la guerra sino también por las tendencias fiscales que está atravesando el país bajo el mandato de Lula.

Materias Primas

Durante la jornada de hoy, los commodities presentan un comportamiento positivo con el oro teniendo una subida del 1.80% y la plata del 3.30%. Por su parte, el petróleo se encuentra con caídas en su precio con el WTI teniendo un movimiento de 2.0% ubicándose en USD 104.76 y el Brent por su parte un 3.5% llegando a USD 113,83.

La inflación de la Zona Euro se ubicó en 3,0% para abril en comparación a 2,2% de marzo, disparándose y ubicándose sobre el objetivo del Banco Central Europeo del 2,0% como resultado del incremento en los costos energéticos. Por su parte, la inflación subyacente, que excluye los alimentos y la energía, se moderó hasta el 2,2% desde el 2,3% del mes anterior. Ahora, la inflación de los servicios, fue de 3,0% desde el 3,2% en comparación a marzo mientras que la inflación de los bienes industriales no energéticos repuntó hasta el 0,8%. Las anteriores cifras son una mezcla de resultados para el Banco Central Europeo, y es que el día de hoy los responsables de la política monetaria de la Euro Zona se reunieron y dejaron sin cambios su tasa de depósito en 2,0%; sin embargo, el panorama ha mostrado un giro. En esta ocasión, el Consejo de Gobierno del Banco Central Europeo ha expresado inquietud por el encarecimiento de la energía, en medio de un escenario influido por la crisis en Oriente Próximo. En particular, el informe difundido esta mañana por el Comité del Banco Central Europeo, señala que han aumentado tanto los riesgos de que la inflación siga al alza como las amenazas de una desaceleración en el crecimiento económico. Lo anterior se refuerza por el dato del crecimiento económico para el primer trimestre de la zona euro que se ubicó en 0,8% en comparación al 1,2% del trimestre anterior, mostrando una desaceleración como resultado del incremento en los costos energéticos provocados por la guerra en Irán amenazando con un escenario de estanflación para los próximos meses y avivando riesgos de una posible recesión económica en Zona Euro.

Divisas

Hoy el DXY amanece con un movimiento bajista de -0,5%, ubicándose en 98,43 puntos. Por su parte, el euro y la libra se fortalecen con un 0,2% y 0,2%, respectivamente. En la región, se observan movimientos mixtos, con el peso mexicano debilitándose un -0,1%, el peso chileno fortaleciéndose un 0,3% y el real brasileño un 0,2%. En la jornada anterior, el peso colombiano se debilitó un 0,7% y para hoy se espera que se encuentre entre $3.570 – $3.665.

La economía de China mostró señales de debilidad en abril, con un deterioro especialmente marcado en el sector servicios. El PMI manufacturero se ubicó en 50,3, aún en zona de expansión, pero desacelerándose por segundo mes consecutivo, mientras que el PMI no manufacturero cayó a 49,4, entrando en terreno de contracción. El PMI compuesto se situó en 50,1, apenas por encima del umbral que separa crecimiento de estancamiento, reflejando una economía que pierde dinamismo. En el sector industrial, se evidenció una divergencia relevante: la producción aumentó, pero los nuevos pedidos se debilitaron, sugiriendo acumulación de inventarios ante una demanda más lenta. A esto se suma el fuerte incremento en los costos de materias primas, impulsados por el encarecimiento de la energía y los fletes, lo que está presionando los márgenes de las empresas. En servicios, el deterioro responde principalmente a un consumo interno aún débil y a disrupciones logísticas derivadas del contexto internacional. Como nota positiva, las pequeñas y medianas empresas mostraron cierta resiliencia, apoyadas por estímulos del gobierno, aunque insuficientes para compensar la desaceleración general. El dato refuerza las preocupaciones sobre el crecimiento de China y sugiere un entorno más desafiante para la demanda global en los próximos meses.

La Reserva Federal de Estados Unidos decidió mantener sin cambios su tasa de interés en el rango de 3,50% a 3,75% durante su reunión de abril, en línea con lo esperado por el mercado. La decisión se tomó con una votación mayoritaria de 8 miembros a favor de mantener la tasa, mientras que un miembro apoyó un recorte de 25 puntos básicos y tres respaldaron mantenerla, pero sin incluir un sesgo hacia futuros recortes. El banco central reiteró que la inflación continúa elevada, impulsada en parte por el reciente aumento en los precios globales de la energía, en un entorno marcado por la incertidumbre derivada de los conflictos en Oriente Medio. En cuanto al mercado laboral, la Fed señaló que el crecimiento del empleo se ha moderado y que la tasa de desempleo ha mostrado pocos cambios en los últimos meses, lo que sugiere un enfriamiento gradual pero aún estable. Por su parte, la actividad económica sigue expandiéndose a un ritmo sólido, lo que respalda la postura de cautela del organismo. En este contexto, la Fed mantiene un enfoque de “esperar y ver”, evaluando cuidadosamente la evolución de los datos antes de realizar nuevos ajustes en la política monetaria.

En línea con el tono cauteloso de la Reserva Federal de Estados Unidos, el Banco de Inglaterra también decidió mantener su tasa de referencia en 3,75% por tercera reunión consecutiva. Sin embargo, la votación evidenció divisiones internas (8-1), con el economista jefe Huw Pill inclinándose por un alza de 25 puntos básicos ante el repunte inflacionario. El organismo enfrenta un escenario complejo, marcado por el impacto del conflicto en Irán sobre los precios de la energía, lo que ha alterado las expectativas de recortes de tasas para este año. La inflación en el Reino Unido volvió a acelerarse hasta el 3,3% en marzo, alejándose del objetivo del 2%. Además, crecen las preocupaciones por efectos de segunda ronda, especialmente en servicios y salarios, lo que podría consolidar presiones inflacionarias más persistentes en la economía británica.

Durante el inicio de la jornada, los futuros accionarios de Estados Unidos tienen un leve comportamiento positivo variando +0,2% gracias a las señales de solidez en la economía y la caída del precio del petróleo, que se alejó de los máximos alcanzados en los últimos cuatro años. Según una estimación preliminar de la Oficina de Análisis Económico, el producto interno bruto ajustado por inflación creció a una tasa anualizada del 2% durante el primer trimestre. El gasto de los consumidores también mostró fortaleza, con un incremento del 1,6%, impulsado principalmente por la demanda de servicios. Lo anterior, indica que la economía de Estados Unidos se aceleró a comienzos del año, recuperándose de la desaceleración provocada por el cierre del gobierno a finales de 2025. Por su parte, los Bonos del Tesoro presentan un comportamiento mixto con valorizaciones al inicio de la curva y desvalorizaciones en la parte media y larga.

Panorama Colombia

Con Plan de Enajenación, Gobierno plantea venta de más de $50,5 billones de activos de Ecopetrol.

Ayer se conoció que el gobierno no estaría solamente apostando por la venta del Permian de Ecopetrol, sino que también tendría pensado vender alrededor de COP 50,5 billones de sus acciones en conformidad con el Plan Indicativo de Enajenación Global para la vigencia de 2026 presentado ante el Congreso de la República; y es que de acuerdo con el documento, hay una lista de por lo menos 15 activos estratégicos vinculados a Ecopetrol que el gobierno podría vender.

Dentro de la lista, el valor total de las participaciones es de COP 50,5 billones de las cuales están repartidos de la siguiente manera: COP 17,5 billones corresponden a Ecopetrol Global Energy S.L.U., COP 14, billones son de Ecopetrol USA Inc., y, COP 10,9 billones son de Ecopetrol Permian LLC. De completarse la venta total de las acciones mencionadas anteriormente, significaría el proceso de desinversión más grande de la historia por parte del Estado. Es importante mencionar que en el listado de activos que está contemplando actualmente el gobierno para vender está casi que toda la estructura operativa de Ecopetrol, puesto que, allí se incluyen compañías que abarcan todo el proceso de exploración y producción de crudo de la compañía. Ahora, en el documento firmado y enviado por el Ministerio de Hacienda, el Ejecutivo aclaró que el reporte únicamente tiene fines informativos ya que el Plan de Enajenación Global no constituye aprobación o decisión de iniciar algún proceso de optimización de activos.

RENTA VARIABLE

Volumen negociado: COP 216,2 mil millones.

Especie más transada: Ecopetrol COP 89,0 mil millones.

En la jornada anterior el índice Colcap presentó un comportamiento negativo con una variación de -1,0%, en una sesión mixta para la renta variable internacional. El índice cerró en 2.144,99 puntos, con un volumen de negociación de COP 216,2 mil millones.

Mineros: realizará un webcast el jueves 7 de mayo de 2026, a las 10:00 AM hora estándar de Colombia para presentar sus resultados correspondientes al primer trimestre de 2026.

Promigas: efectuó por conducto de Deceval el pago de los intereses trimestrales vencidos, de sus Bonos Ordinarios 2013, Serie A Subserie A20, emitidos el 29 de enero de 2013 por valor nominal de COP$250.000.000.000. Los intereses corresponden al período comprendido entre el 29 de enero de 2026 y el 29 de abril de 2026, con un valor total de pago de $5.326.000.000.

DÓLAR

En la jornada anterior en Colombia se negociaron USD $917,940 millones y el pesó cerró en $2.019,79 subiendo $25,89.

Resistencias: $3.595 – $3.665

Soportes: $3.570 – $3.540

RENTA FIJA

DEUDA PÚBLICA

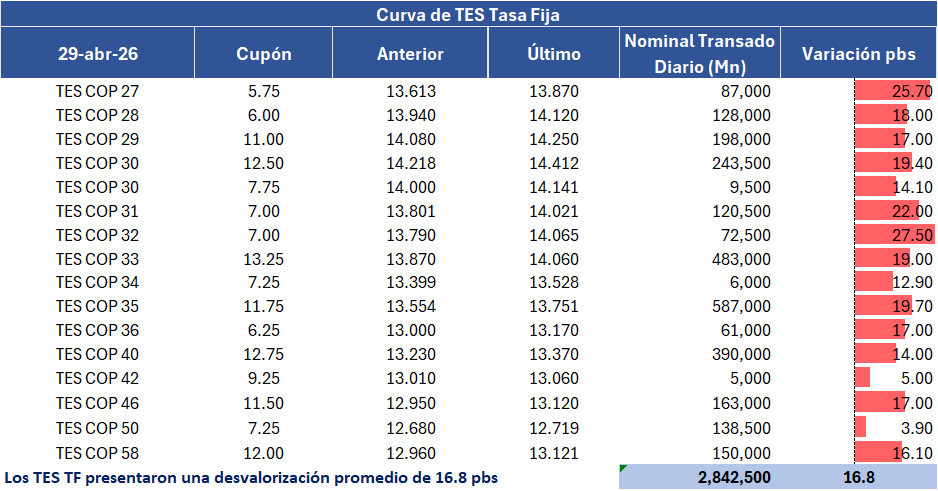

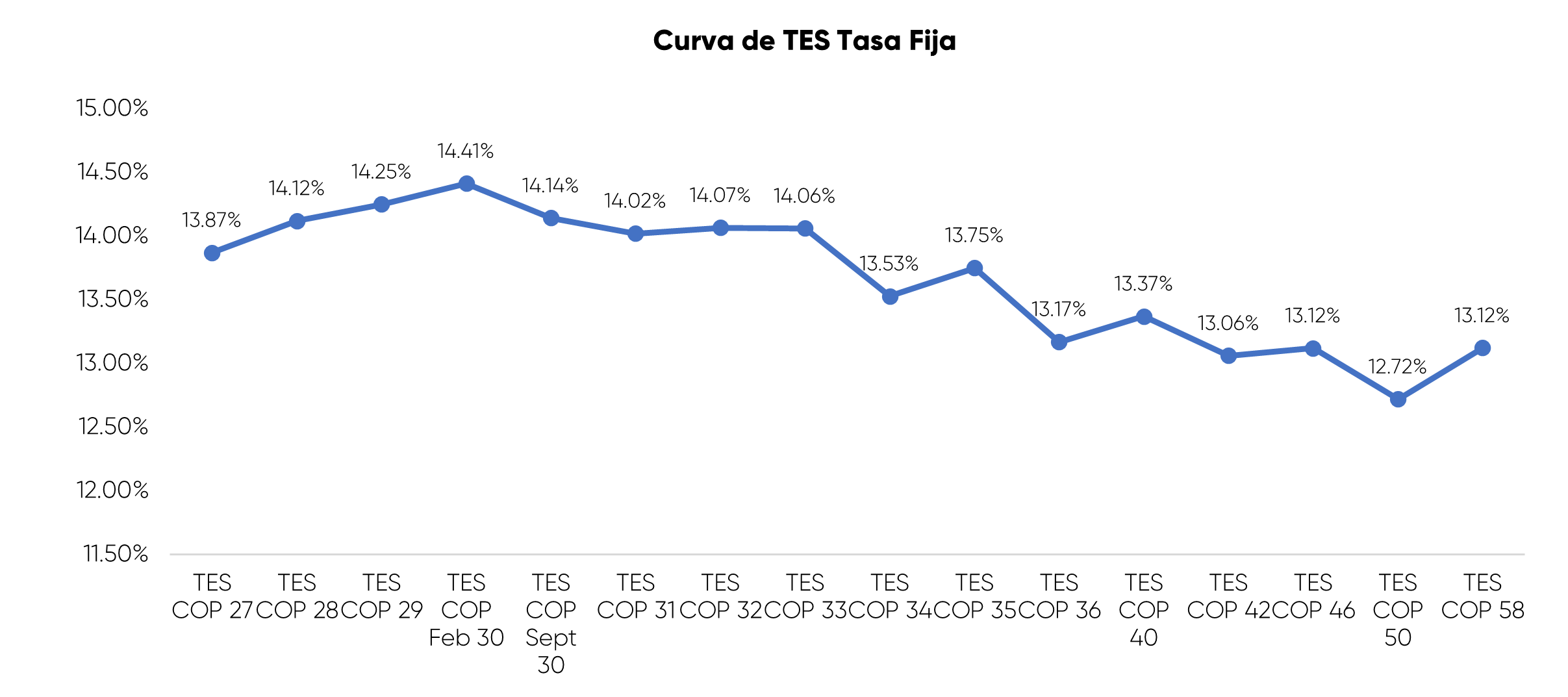

En la jornada anterior, los TES tasa fija en Colombia registraron un comportamiento de desvalorización, con una variación promedio de 16.8 pbs y un volumen de negociación cercano a COP 2,84 billones. Desvalorización que se concentró principalmente en la parte corta y media de la curva, siendo los nodos del 2032 y 2027 los de mayor subida en su tasa con 27 y 25 puntos básicos, respectivamente. Emisión de TES TF con un bid to cover de 3.7 con tasas de corte para los nodos del 2030, 2035, 2040 y 2058 de 14.26%, 13.62%, 13.34% y 13.06%, respectivamente.

CALENDARIO DE HOY.

- USA. Ingresos Personales / Gasto Personal/ PCE YoY / PMI de Chicago.

- UE. PIB YoY / IPC YoY / Decisión de Tasas del Banco Central Europeo.

- UK. Decisión de Tasas del Banco de Inglaterra.

- CHL. Ventas al por Menor / Producción Industrial.

- JPN. Japón PMI.

PRÓXIMOS EVENTOS COLOMBIA

- 29/04. Confianza Industrial / Confianza de Comercio al Por Menor.

El centro de estudios ANIF propuso un ambicioso plan de ajuste fiscal para enfrentar el deterioro de las finanzas públicas en Colombia, que incluiría recortes de gasto y la eliminación gradual del subsidio al diésel. Según su presidente, José Ignacio López, el país requiere un ajuste cercano a 3 puntos del PIB, lo que implica un esfuerzo amplio y políticamente complejo. El plan plantea que una parte significativa del ajuste provenga de la reducción del gasto, con cerca de $14 billones en funcionamiento y $27 billones en inversión, mediante medidas como recortes en contratación, disminución de gastos discrecionales y revisión de programas con baja ejecución.

Sin embargo, ANIF advierte que la austeridad no será suficiente, por lo que propone también medidas para aumentar ingresos por cerca de $12 billones, incluyendo cambios tributarios, reducción de exenciones y nuevos gravámenes a pensiones altas y juegos de azar. Uno de los puntos más sensibles es la eliminación progresiva del subsidio al diésel, cuyo costo acumulado supera los $136 billones, lo que según el centro de estudios resulta insostenible fiscalmente. Finalmente, el organismo enfatiza la necesidad de simplificar el Estado, mejorar la eficiencia del gasto y ajustar mecanismos de indexación, en un contexto donde la sostenibilidad de la deuda y la credibilidad fiscal serán determinantes para la estabilidad económica del país.

Fuentes: BanRep, Reuters, MinHacienda, Investing, Bloomberg.