Actividad empresarial preliminar de abril de la Zona Euro se contrajo y se ubicó en 48,6 puntos, el dato más bajo desde 2024. Peticiones iniciales de desempleo se ubicaron en 214.000, aumentando en 6.000 frente a la semana previa. Petróleo Brent se mantiene por encima de los $100 dólares.

Panorama Internacional

La actividad empresarial del sector privado en el Reino Unido sorprendió positivamente en abril, al mostrar una aceleración significativa según el informe de S&P Global. El PMI manufacturero se elevó a 53,6 desde 51,0 en marzo, alcanzando su nivel más alto en casi cuatro años y superando ampliamente las expectativas de contracción del mercado. Por su parte, el PMI de servicios subió a 52,0 desde 50,5, mientras que el PMI compuesto también se ubicó en 52,0, consolidando una expansión más fuerte de lo previsto. El repunte ha sido impulsado en gran medida por un aumento en los pedidos, explicado por un adelantamiento de compras y acumulación de inventarios ante el temor de interrupciones en las cadenas de suministro. Este comportamiento responde, en parte, a las tensiones geopolíticas recientes, que han generado incertidumbre sobre costos y disponibilidad de insumos. Adicionalmente, el sector manufacturero lideró la expansión, mostrando una rápida recuperación tras la desaceleración observada en marzo. Sin embargo, el informe también advierte sobre un deterioro en los costos operativos, que crecieron al ritmo más alto en tres años y medio. El encarecimiento de materias primas y los mayores costos de transporte, afectados por las disrupciones en rutas comerciales, están presionando a las empresas. En este contexto, persisten riesgos sobre la sostenibilidad del crecimiento, especialmente si las presiones inflacionarias obligan a mantener condiciones financieras restrictivas por un periodo prolongado.

Materias Primas

Durante la jornada de hoy, los commodities presentan un comportamiento negativo con el oro teniendo una bajada del -0.20% y la plata de -2.20%. Por su parte, el petróleo se encuentra con subidas ligeras en su precio con el WTI teniendo un movimiento de 0.2% ubicándose en USD 93.15 y el Brent por su parte un 0.2% llegando a USD 102,05.

La actividad empresarial de la Zona Euro para abril se desaceleró sorprendiendo al mercado ubicándose en 48,6 puntos retrocediendo frente a los 50,7 puntos reportados para marzo y por debajo de las expectativas del mercado las cuales se ubicaban en 50,1 puntos. Esta contracción en la actividad empresarial se presentó por primera vez desde finales de 2024 como resultado de un menor dato en el sector servicios. Y es que la economía de la Zona Euro atraviesa un momento complicado, con dificultades que se han intensificado desde el inicio del conflicto en Medio Oriente. Esta situación se ha convertido en un desafío importante para los responsables de la política monetaria en la medida en que, durante abril, la actividad económica mostró señales de retroceso, al mismo tiempo que la inflación está empezando a repuntar con fuerza. A lo anterior, se suman los problemas en las cadenas de suministro, que cada vez se vuelven más difíciles de enfrentar por el panorama actual y que podrían frenar aún más el crecimiento, presionando aún más los precios al alza en las próximas semanas. Por ahora, el sector servicios es el más afectado, con una caída en la actividad empresarial que no se veía desde los confinamientos a inicios de 2021.

Divisas

Hoy el DXY amanece con un movimiento alcista de 0,1%, ubicándose en 98,72 puntos. Por su parte, el euro y la libra se debilitan con un -0,1% y -0,1%, respectivamente. En la región, se observan movimientos mixtos, con el peso mexicano cayendo un -0,1%, el peso chileno un -0,1% y el real brasileño fortaleciéndose un 0,3%. En la jornada anterior, el peso colombiano se fortaleció un 0,6% y para hoy se espera que se encuentre entre $3.550 – $3.600.

De acuerdo con la Reserva Federal de Chicago, la actividad económica de marzo se ubicó en -0,20 puntos en comparación a -0,11 evidenciado en febrero. Esta lectura por debajo de cero indica un crecimiento por debajo de la tendencia en la economía nacional y una señal de que se están aliviando algunas presiones sobre la inflación futura. Para este dato, los indicadores relacionados con la producción contribuyeron con -0,20 en comparación a +0,13 que se evidenció para febrero, mientras que los indicadores relacionados con el empleo contribuyeron con +0,02 frente a -0,15 de febrero.

El Departamento de Trabajo de Estados Unidos publicó este 23 de abril las cifras semanales de empleo, mostrando un ligero deterioro en el mercado laboral. Las peticiones iniciales de subsidio por desempleo se ubicaron en 214.000, aumentando en 6.000 frente a la semana previa, que además fue revisada al alza. El dato también se situó por encima de las expectativas del mercado, que proyectaban 210.000. Por su parte, las solicitudes continuas ascendieron a 1,82 millones, reflejando un incremento en el número de personas que permanecen desempleadas por más tiempo. Este comportamiento sugiere una dinámica mixta en el mercado laboral: aunque no se observan despidos masivos, las empresas tampoco están acelerando la contratación. La tendencia se ve reforzada por revisiones al alza en datos anteriores, lo que indica que el enfriamiento podría haber comenzado antes de lo estimado. Adicionalmente, la incertidumbre geopolítica, especialmente por las tensiones entre Estados Unidos e Irán, ha llevado a algunas compañías a adoptar una postura más cautelosa frente a nuevas contrataciones. Sectores como tecnología y manufactura han señalado una pausa en sus planes de expansión laboral ante la volatilidad en costos, particularmente en energía. En conjunto, el reporte refleja un mercado laboral que aún se mantiene resiliente, pero con señales graduales de moderación en su dinamismo.

Durante el inicio de la jornada, los futuros accionarios de Estados Unidos retroceden -0,3%. Y es que después del rally vivido durante los primeros días de abril se ha suspendido en la medida en que las conversaciones de paz en Medio Oriente parecen estar en un limbo mientras que continuaba el bloqueo en el Estrecho de Ormuz. El comportamiento del mercado sugiere que los inversores están tomando un respiro después del auge en abril gracias a unos resultados sólidos en beneficios y en las operaciones de algunas empresas de fabricantes de chips gracias a la creciente demanda de los constructores de centros de datos. Por su parte, los Bonos del Tesoro xx.

Panorama Colombia

Continúa el vaivén entre Leonardo Villar y Germán Ávila por aumento de la tasa de interés.

El Gerente del Banco de la República, Leonardo Villar y el Ministro de Hacienda, Germán Ávila volvieron a encontrarse en medio del debate de control política en la Comisión Tercera del Senado, no obstante, aún tienen diferencias después del incremento de las tasas de interés por parte del emisor. Al comienzo de su intervención, el Gerente del Banco de la República comentó que cuando la economía se enfrenta a presiones inflacionarias, se tiene que apretar la política monetaria, explicando el porqué de los últimos incrementos en las tasas de interés; y es que, en consideración con Villar, la inflación hacia final de 2025 interrumpió la tendencia decreciente que venía mostrando y se mantuvo en niveles elevados, incluso por encima de la meta planteada del 3,0%. Adicionalmente, Villar también aclaró que la tasa de interés del Banco de la República no es la tasa a la que se endeuda el Gobierno, por lo que desmintió las versiones en donde se establecía que el alza en los tipos reduce la capacidad del Gobierno para dar subsidios.

Por su parte, el Ministro de Hacienda aseguró que los debates y reuniones son importantes para el país para que se pueda reflexionar sobre las decisiones de la política monetaria. Ahora, en cuanto a su desacuerdo frente al incremento de las tasas de interés, explicó que Colombia no es el único país que se ha visto afectado por la guerra en Medio Oriente, resaltó que otros países también se han visto envueltos en el mismo panorama pero sus Bancos Centrales han optado por mantener sus tasas de interés intactas mientras que acá ya se han realizado dos incrementos ambos de 100 pbs. Adicionalmente, expresó su desacuerdo con la meta de inflación propuesta por el Banco de la República, argumentando que la única manera en que se cumpla es que la economía entre en recesión, como cuando se vivió la pandemia del COVID-19.

RENTA VARIABLE

Volumen negociado: COP 121,7 mil millones.

Especie más transada: Ecopetrol COP 49,2 mil millones.

En la jornada anterior el índice Colcap presentó un comportamiento positivo con una variación de +0,1%, en una sesión mixta para la renta variable internacional. El índice cerró en 2.283,62 puntos, con un volumen de negociación de COP 121,7 mil millones.

Ecopetrol: publicó sus estimados para el primer trimestre del 2026 en donde proyecta que los ingresos se ubiquen entre COP 27 – COP 30 billones, el EBITDA entre COP 12 – COP 14 billones, la utilidad neta entre COP 2 – COP 3 billones y la producción de 715 – 730 kbped (miles de barriles por día).

DÓLAR

En la jornada anterior en Colombia se negociaron USD $1.350,59 millones y el pesó cerró en $3.558,40 bajando $21,07.

Resistencias: $3.600 – $3.630

Soportes: $3.550 – $3.500

RENTA FIJA

DEUDA PÚBLICA

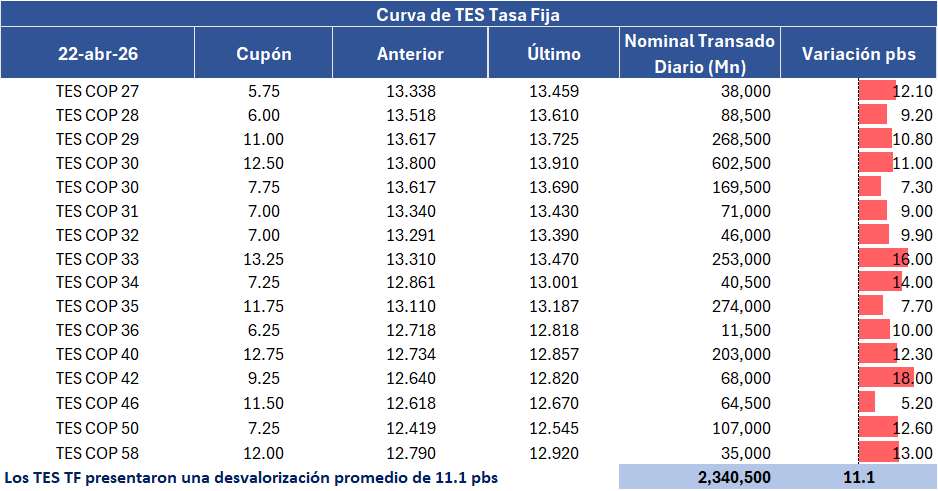

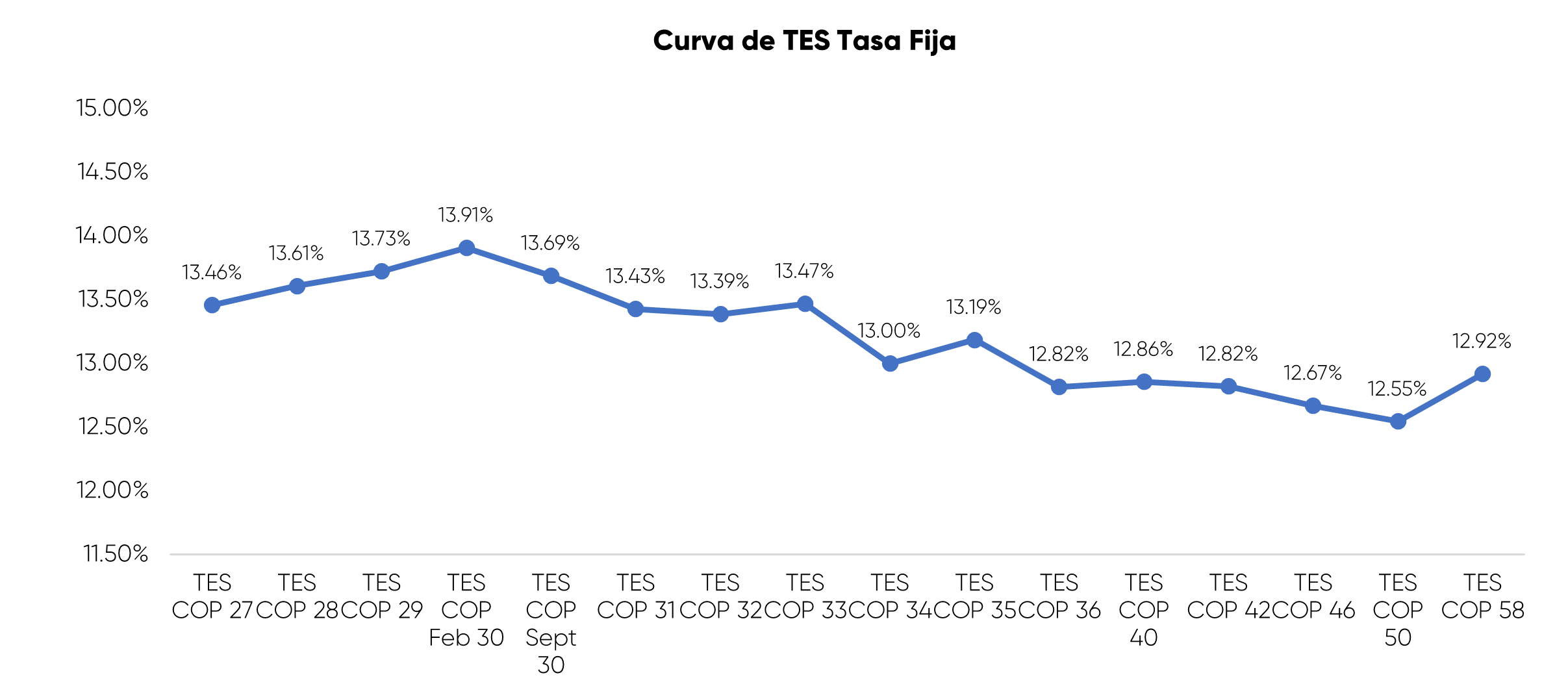

En la jornada anterior, los TES tasa fija en Colombia registraron un comportamiento de desvalorización, con una variación promedio de 11 pbs y un volumen de negociación cercano a COP 2,34 billones. La subasta de TES UVR cerró con una adjudicación de COP 601 mil millones, frente a una oferta de COP 1.4 billones. La subasta tuvo una caída en las tasas de corte frente a las del 8 de abril, con un cambio promedio de -50 pbs.

CALENDARIO DE HOY.

- USA. Índice Actividad de la FED de Chicago / Peticiones Iniciales de Desempleo / PMI Compuesto.

- UE. PMI Compuesto.

- UK. PMI Compuesto.

- FRA. PMI Compuesto.

- ALE. PMI compuesto.

- JPN. IPC YoY.

PRÓXIMOS EVENTOS COLOMBIA

- 24/04. Encuesta Económica Abril Bloomberg.

- 29/04. Confianza Industrial / Confianza de Comercio al Por Menor.

El presidente del Comité Autónomo de la Regla Fiscal, Juan Carlos Ramírez, advirtió que el próximo gobierno deberá implementar un ajuste fiscal cercano al 4% del PIB para evitar riesgos de incumplimiento en la deuda pública. Según explicó, este esfuerzo sería significativamente superior a los realizados históricamente en el país, donde los ajustes anuales rara vez han superado el 1% del PIB. El directivo señaló que este proceso deberá combinar mayores ingresos, reducción del gasto y una estrategia creíble que permita estabilizar la trayectoria de la deuda. La advertencia se da en un contexto de creciente presión fiscal, marcado por un aumento sostenido del déficit y del costo del endeudamiento. Entre los factores que agravan la situación se encuentra la desaceleración económica, que limita el recaudo tributario, así como decisiones recientes que han reducido ingresos previamente contemplados en la planeación fiscal. Adicionalmente, el pago de intereses de la deuda continúa ganando peso dentro del presupuesto, con estimaciones que apuntan a niveles cercanos al 4,7% del PIB en 2027, uno de los más altos registrados. Este incremento reduce el espacio fiscal disponible para inversión y gasto social, al tiempo que eleva la vulnerabilidad de las finanzas públicas. En este entorno, el reto fiscal se vuelve más exigente, ya que el país deberá ajustar sus cuentas en medio de un menor dinamismo económico y condiciones financieras aún restrictivas. El CARF enfatizó que, sin un plan de ajuste sólido y creíble, aumentaría el riesgo de inestabilidad en la deuda, lo que podría deteriorar la confianza de los inversionistas en el mediano plazo.

Fuentes: BanRep, Reuters, MinHacienda, Investing, Bloomberg.