Israel tendría la intención de dejar de atacar infraestructura energética a Irán para evitar represalias por parte del Régimen Islámico hacia países del Golfo Pérsico. Estados Unidos estaría considerando operaciones militares en la Isla de Kharg, principal puerto de exportación de Irán. Petróleo estable en precio y el oro se recupera levemente.

Panorama Internacional

El día de ayer los precios del petróleo experimentaron una alta volatilidad en medio de ataques por parte de Estados Unidos e Israel hacia Irán. Los líderes estadounidenses e israelíes intentaron tranquilizar los mercados, no obstante, esto se vio opacado por los ataques a las instalaciones e infraestructura energética de los países del Golfo Pérsico por parte de Irán. Y es que durante horas de la mañana del jueves un misil iraní causó daños a la planta natural de gas licuado más grande del mundo ubicada en Qatar, el complejo Ras Laffan, lo que generó que los precios del petróleo subieran hasta un 11% para ubicarse en 119 USD / Bl, su nivel más alto desde julio de 2022. Adicionalmente, los futuros del gas subieron hasta 35,0% más del doble que el nivel en el que se encontraban antes de la guerra. Con lo anterior, los precios de la gasolina también subieron aumentando la presión cada vez más sobre los riesgos inflacionarios de los que hablaron diferentes Bancos Centrales alrededor del Mundo después de que entre ayer y hoy tuvieran sus reuniones para tomar decisiones frente a sus tasas de interés. Ahora el mercado está atento a cada noticia sobre el conflicto geopolítico para tener señales de cuánto podrá durar la guerra o si por el contrario las tensiones continuarán escalando, además, la Agencia Internacional de Energía publicó los países miembros que se comprometerían a liberar reservas de crudo, dentro de los cuales se encuentra Japón, Canadá y Corea del Sur.

Materias Primas

Durante la jornada de hoy, los commodities presentan un comportamiento mixto con el oro teniendo un fortalecimiento del 0.7% y la plata cayendo -0.9% con movimientos más atenuados frente a los vistos en las jornadas anteriores. Por su parte, el petróleo amanece con correcciones después de que en las últimas jornadas se dieron fuertes presiones al alza. El WTI varía -1.3% ubicándose en USD 95,06 mientras que el Brent -1,5% llegando a USD 107,19.

El primer ministro de Israel, Benjamin Netanyahu mencionó en horas de la tarde del jueves que Israel evitaría futuros ataques en contra de las infraestructuras energéticas del Régimen Islámico en la medida en que Irán respondió con ataques a campos de gas claves en Medio Oriente. Adicionalmente, también afirmó que respondió al llamado de Donald Trump quién mencionó que el ataque al campo de South Pars en Irán fue obra única de Israel. Y es que el presidente de Estados Unidos le pidió a su homólogo israelí que no bombardeara campos de petróleo y de gas importantes en Irán ya que las represalias por parte del régimen generaban aún más volatilidad en el mercado y Donald Trump está bajo presión para acabar con la guerra que entraría al fin de su tercera semana. Además, Israel está ayudando a Estados Unidos a abrir el Estrecho de Ormuz, mencionó el Primer Ministro israelí sin dar más detalles, además, comentó que los aliados de Estados Unidos deberían construir oleoductos hacia el oeste para evitar puntos de cuello de botella estratégicas después de que se acabé la guerra. Finalmente, Netanyahu dijo que actualmente se está arrasando con la base industrial de Irán por lo que no podría enriquecerse ni en Uranio y tampoco podría fabricar misiles balísticos después de tres semanas de ataques.

Donald Trump señaló ante la prensa que, por ahora, no contempla el despliegue de tropas terrestres, al afirmar que no enviará fuerzas “a ningún lugar” cuando fue consultado sobre una eventual intervención en terreno iraní. La declaración sugiere, al menos en esta etapa, una intención de evitar una mayor escalada militar directa después de las presiones que se han generado en el petróleo dados los últimos ataques, aunque mantiene la incertidumbre sobre el curso de la estrategia estadounidense en medio del deterioro del entorno geopolítico.

Divisas

Hoy el DXY amanece con un movimiento lateralizado en +0,1% ubicándose en 99,33 puntos. El Euro y la Libra se debilitan con un 0,2% y 0,4%, respectivamente. En la región se presenta un comportamiento negativo con el peso mexicano debilitándose -0,4%, el peso chileno -0,7% y el real -0,6%. En la jornada anterior, el peso colombiano se revaluó 0,4% y para hoy se espera que se encuentre entre $3.670 – $3.715.

Por otra parte, la zona euro reportó un déficit comercial de €1.900 millones, un resultado que contrasta con la dinámica observada en los últimos meses y que marca el primer saldo negativo desde junio de 2023. Este deterioro sugiere una moderación en la fortaleza del sector externo europeo, en un contexto en el que las importaciones han mostrado un mayor dinamismo que las exportaciones. Aunque se trata de un dato puntual, la lectura no deja de ser relevante, ya que un balance comercial menos favorable puede traducirse en menor impulso para el crecimiento económico de la región, además de reflejar cierta pérdida de tracción en la demanda externa. A esto se suma que un entorno comercial más débil podría limitar el aporte del sector manufacturero y mantener la cautela sobre la recuperación de la actividad en Europa.

Durante la jornada de hoy, los futuros accionarios retroceden -0,3% dirigiéndose a una cuarta semana con caídas en la medida en que los inversores se enfrentan a una guerra que al principio pensaban que iba a ser corta, sin embargo, con el paso del tiempo se ha evidenciado que al parecer la guerra continuará mayor tiempo a pesar de las declaraciones de Donald Trump y el Primer Ministro Israelí. Y es que Irán continuó con los ataques en contra de los países del Golfo Pérsico a pesar de que Israel señaló que se abstendría de atacar campos energéticos del Régimen Islámico. Adicionalmente el mercado conoció que Estados Unidos estaría considerando tomar el control de la isla de Kharg de Irán, una de las principales zonas petroleras y de exportación con el objetivo de presionar a Teherán para reabrir el Estrecho de Ormuz.

Panorama Colombia

Importaciones de enero sumaron USD 5.902,9 millones, 9,7% más altas que hace un año.

El día de ayer, el DANE compartió los resultados de las cifras de las importaciones para el inicio de 2026. De acuerdo con la entidad, las importaciones sumaron USD 5.902,9 millones con una variación positiva de 9,7% en comparación a enero de 2025. Esta cifra es la más alta que se ha tenido para enero desde USD 6.050,5 millones que se reportaron en 2022. No obstante, de manera mensual presentaron una leve desaceleración en comparación a USD 6.070,7 millones que sumaron en diciembre de 2025.

Las manufacturas fueron las que tuvieron una mayor participación sumando USD 4.584,9 millones con una variación de 14,1% frente al mismo mes del año pasado. Dentro de esta categoría, los bienes como vehículos de carretera, productos farmacéuticos y equipos para telecomunicaciones fueron los más relevantes en la medida en que su valor de importación fue de USD 812 millones, USD 357 millones y USD 313 millones, respectivamente. Después de las manufacturas estuvieron los agropecuarios, alimentos y bebidas con importaciones de USD 879 millones; para esta categoría lo que más importó el país en enero de 2026 fueron cereales con una suma de USD 232 millones, alimentos para mascotas con USD 140 millones y legumbres y frutas que ascendieron a USD 74 millones.

En cuanto a los países importadores, dentro de los tres primeros puestos se encuentran China, Estados Unidos y México cada uno con ventas de USD 1.830 millones, USD 1.241 millones y USD 276 millones.

RENTA VARIABLE

Volumen negociado: COP 299,6 mil millones.

Especie más transada: Ecopetrol COP 189,4 mil millones.

En la jornada anterior el índice Colcap presentó un comportamiento positivo con una variación de +1,0%, en una sesión negativa para la renta variable internacional. El índice cerró en 2.199,95 puntos, con un volumen de negociación de COP 299,6 mil millones.

Bogotá: La Junta Directiva de Banco de Bogotá, en sesión celebrada el día de hoy, aceptó la renuncia presentada por el doctor César Prado Villegas a la Presidencia del Banco, por motivos personales. El doctor Prado ejercerá el cargo hasta el 20 de marzo de 2026.

Celsia: Con ocasión de la expedición del Decreto 0173 del 24 de febrero de 2026 y del Decreto 0240 del 12 de marzo de 2026, la Junta Directiva y el Presidente de Celsia S.A. consideran pertinente complementar el Proyecto de Distribución de Utilidades previamente publicado con la finalidad de aclarar que el impuesto al patrimonio causado en virtud de las normas mencionadas, sea reconocido con cargo a las reservas de la compañía. Adicionalmente se ratifica el valor del dividendo propuesto que será de 3 cuotas, cada una de COP 60 por acción, lo que significa un dividendo ordinario total de COP 208 por acción.

PEI: El Comité Técnico de BRC Ratings S&P Global en revisión periódica confirmó la calificación de eficacia en la gestión de portafolios de G AAA del Patrimonio Autónomo Estrategias Inmobiliarias (PEI).

Terpel: Informó al mercado que el día de hoy, en sesión ordinaria de Junta Directiva, se autorizó a su director, Bernardo Dyner, la adquisición indirecta de hasta 341.481 acciones, a través de la sociedad INVERSIONES VALIN S.A.S., con la cual configura un mismo beneficiario real.

ISA: El 19 de marzo de 2026, ISA ENERGÍA BRASIL S.A subordinada de Interconexión Eléctrica S.A. E.S.P., suscribió contrato de compraventa de acciones con Centrais Elétricas Brasileiras S.A. Axia Energía y Axia Energía Nordeste S.A. para descruzar sus participaciones societarias en Interligação Elétrica do Madeira S.A. IE Madeira y en Interligação Elétrica Garanhuns S.A. IE Garanhuns, así: ISA Energía Brasil adquirió la totalidad de la participación accionaria de Axia Energía y Axia Nordeste en IE Madeira, correspondiente al 49% de dicha sociedad. ISA Energía Brasil enajenó la totalidad de su participación accionaria en IE Garanhuns, correspondiente al 51% de dicha sociedad, a Axia Nordeste.

DÓLAR

En la jornada anterior en Colombia se negociaron USD $1.212,02 millones y el pesó cerró en $3.676,00 bajando $15,50.

Resistencias: $3.700 – $3.715

Soportes: $3.670 – $3.650

RENTA FIJA

DEUDA PÚBLICA

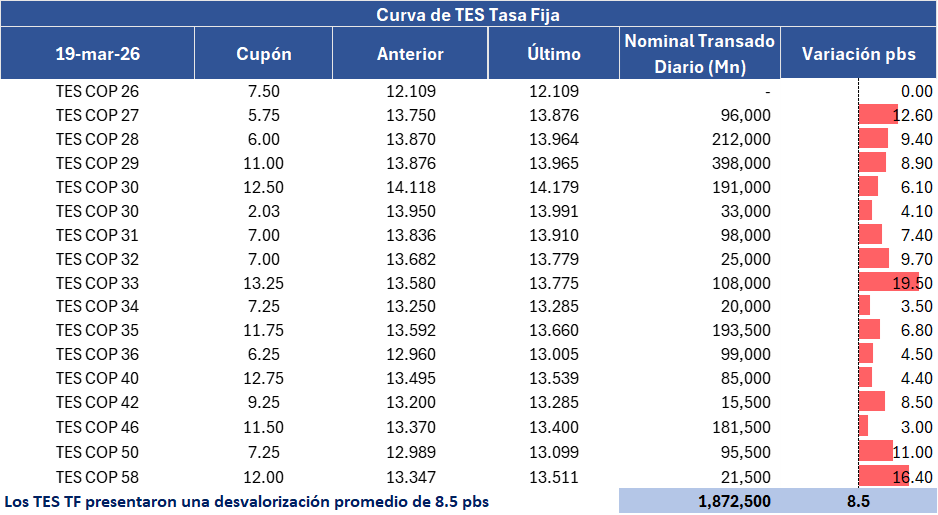

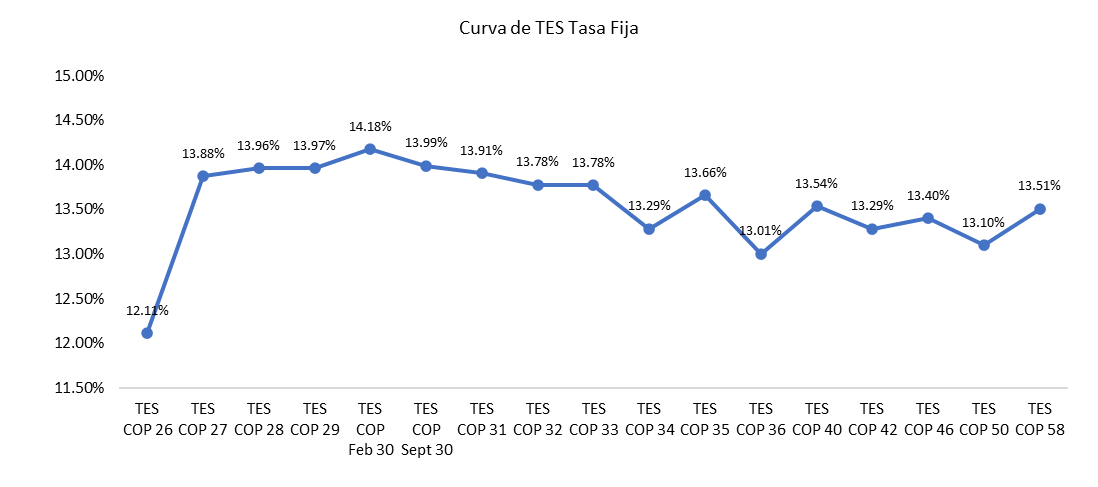

En la jornada anterior, la curva de TES tasa fija en Colombia registró un comportamiento de desvalorización promedio de 8,5 pbs y un volumen de negociación de COP 1,87 billones que continua por debajo del promedio habitual. Movimiento que estuvo en línea con lo ocurrido con la renta fija a nivel internacional después de que los distintos bancos centrales (en especial la FED) decidieran mantener las tasas inalteradas y empezaran a tener una posición más restrictiva.

CALENDARIO DE HOY.

- UE. Balanza Comercial.

- ARG. PIB YoY.

PRÓXIMOS EVENTOS COLOMBIA

- 25/03. Confianza Industrial / Confianza de Comercio al por Menor.

El Ministerio de Hacienda planteó un nuevo escenario dentro del debate sobre el traslado de afiliados desde las AFP hacia Colpensiones mediante la denominada ventana de oportunidad. La propuesta consiste en que las inversiones en TES asociadas a esos afiliados puedan ser negociadas con Colpensiones, como una alternativa para mitigar el impacto fiscal derivado del pago de pensiones cuyos recursos aún permanecen en los fondos privados. La discusión tomó mayor relevancia luego de conocerse una carta del Banco de la República al Ministerio de Trabajo, en la que se advierte que el traslado anticipado de estos recursos no está expresamente autorizado por la ley y, por tanto, podría exceder las facultades reglamentarias del Gobierno.

En la misma línea, Asofondos ha señalado que el borrador de decreto carecería de sustento jurídico, al considerar que la normativa vigente establece que dichos recursos deben mantenerse como ahorro hasta el momento de la pensión. Desde el gremio también se advirtió que, de avanzarse con esta medida, podría generarse un alivio temporal sobre el Presupuesto General de la Nación, dado que Colpensiones requeriría menores transferencias del Gobierno para cubrir mesadas, abriendo así un posible espacio fiscal para mayor gasto público.

Fuentes: BanRep, Reuters, MinHacienda, Investing, Bloomberg.