Precios al productor en Estados Unidos tuvieron una variación anual de 3,4% y de 0,7% mensual, por encima de lo estimado. Hoy mercado atento a decisiones de tasas de interés en Estados Unidos y Brasil.

Panorama Internacional

Donald Trump dejó sus esfuerzos por reclutar socios para la guerra contra Irán y recriminó a los aliados que rechazaron abiertamente sus llamados, incluso mientras mencionaba que el conflicto en Medio Oriente terminaría pronto. Y es que a medida que el conflicto escalaba, había pocos indicios de que las naciones europeas y asiáticas planearan reunirse alrededor del llamamiento de Donald Trump para unirse a los ataques en contra del Régimen Iraní, incluso cuando se trataba de poner fin al cierre del Estrecho de Ormuz, puesto que, varias naciones se benefician de esta importante ruta fluvial. Dentro de los países que expresaron su negativamente abiertamente se encuentran Alemania, Francia, Canadá, Grecia y Noruega quienes descartaron participar en las operaciones de Estados Unidos e Israel, demostrando la debilidad en las relaciones que existe entre Donald Trump y sus homólogos alrededor del mundo.

Materias Primas

Durante la jornada de hoy, los commodities presentan un comportamiento negativo con el oro y la plata cayendo -2.49% y -1.83%, respectivamente. Por su parte, el petróleo continuó con sus aumentos en el precio mientras que persiste el conflicto en Irán y no se recibe apoyo de la OTAN. Adicionalmente, Irán mencionó que tendría represalias contra los países del Golfo Pérsico por ataques en contra de su infraestructura energética. El WTI varía +2,07% ubicándose en USD 98,24 mientras que el Brent +4,66% llegando a USD 108,18.

La reanudación de los flujos de crudo desde los campos iraquíes de Kirkuk hacia el puerto turco de Ceyhan, a través del oleoducto estratégico, marca un punto de inflexión relevante para el equilibrio del mercado petrolero internacional. Según fuentes de North Oil Company, este movimiento se produce tras el acuerdo alcanzado entre el Gobierno central de Bagdad y el Gobierno Regional del Kurdistán (GRK), lo que pone fin, al menos temporalmente, a una de las principales disrupciones de oferta en la región. Desde una perspectiva de mercado, el restablecimiento de estas exportaciones puede introducir un factor bajista sobre los precios del crudo en el corto plazo. Durante las últimas semanas, las tensiones geopolíticas y las restricciones en la oferta habían impulsado al alza las cotizaciones internacionales; sin embargo, la reincorporación de barriles iraquíes al mercado podría aliviar parcialmente esa presión, contribuyendo a una estabilización o incluso corrección en los precios.

La inflación para febrero en la Zona Euro se ubicó en 1,9% sin presentar cambios en comparación al dato anterior y frente a lo que estaba esperando el mercado. Este comportamiento se presentó a los precios de los tiquetes de avión y los gastos de hotelería, los cuales tuvieron un repunte por los Juegos Olímpicos de Invierno en Italia; no obstante, al parecer podrían ser irrelevantes para la perspectiva de la política monetaria. Actualmente, la atención se centrará en el Consejo de Gobierno del Banco Central Europeo que comienza su reunión de dos días en donde se analizarán los distintos escenarios de inflación y PIB considerando los impactos de la guerra en Irán en los mercados energéticos. Por su parte, la inflación subyacente se ubicó en 2,4% sin cambios.

Divisas

Hoy el DXY varía +0,4 ubicándose en 99,96 puntos. El Euro y la Libra se debilitan -0,3% y -0,3%, respectivamente. En la región se presenta un comportamiento negativo con el peso mexicano debilitándose -0,4%, el peso chileno -0,6% y el real -0,7%. En la jornada anterior, el peso colombiano se fortaleció ligeramente 0,2% y para hoy se espera que se encuentre entre $3.650 – $3.715.

Los precios al productor en Estados Unidos subieron 0,7% para febrero de manera mensual en comparación con el 0,5% en comparación al mes de enero. De manera anual el índice creció 3,4% frente al 3,0%; es importante resaltar que estos datos aún no contemplan la guerra de Irán. Más de la mitad del incremento que se vio en el indicador se produjo por una variación del +0,5% en los costos de los servicios, incluyendo gastos de hotelería, servicios de inversión y comercio mayorista de alimentos.

La atención de los mercados globales se concentra en la decisión de política monetaria de la Reserva Federal, en un contexto donde el reciente repunte en los precios de la energía introduce nuevas presiones inflacionarias y reabre el debate sobre la trayectoria futura de las tasas de interés. La FED dará a conocer su decisión hoy, seguida por la conferencia de prensa de Jerome Powell a la 1:30 p.m., en lo que se perfila como una de sus últimas intervenciones antes de la finalización de su mandato en mayo. El mercado descuenta, con una probabilidad cercana al 99%, que la Fed mantendrá sin cambios el rango actual de tasas, reflejando una postura de cautela ante señales mixtas en la economía. Más allá de la decisión en sí, el principal foco estará en la actualización del dot plot, herramienta clave para inferir la trayectoria esperada de las tasas por parte de los miembros del comité. Las expectativas apuntan a un sesgo más restrictivo, con una posible reducción en el número de recortes proyectados para 2026, de uno a dos menos frente a estimaciones previas, lo que indicaría una mayor preocupación por la persistencia de la inflación, particularmente si los choques energéticos comienzan a filtrarse hacia componentes más estructurales.

Los futuros accionarios estadounidenses retroceden -0,5% como resultado de que los precios al productor en Estados Unidos presentaran una aceleración más fuerte de lo que estaba esperando el mercado; adicionalmente, los ataques en Medio Oriente reavivan los temores sobre la inflación mientras que el mercado está atento a la decisión reunión de la Reserva Federal. Los mercados permanecen en alerta máxima por la guerra en Medio Oriente en la medida en que Irán mencionó que los países del golfo tendrían represalias por los ataques a la infraestructura energética que tuvo el régimen iraní en las horas de la noche. Por su parte, los bonos presentan un comportamiento mixto a inicios de la jornada con desvalorizaciones en la parte corta y larga de la curva mientras que se valorizan en la parte media.

Panorama Colombia

Gobierno adeuda $9,2 billones a empresas de energía y advierten riesgo de apagón.

Líderes del sector de energía revelaron que la deuda del Gobierno con el mercado asciende a COP 9,2 billones; en conformidad con lo anterior, el dinero estaría desagregado en subsidios al consumo, opción tarifaria, deuda oficial y pasivo de Air-e con los generadores y los transmisores. De acuerdo con lo manifestado por parte del sector el Ministerio de Minas y Energía no ha realizado los pagos de 2025 por lo que las empresas han tenido que recurrir a diferentes alternativas, como por ejemplo, el endeudamiento para poder continuar con sus operaciones en medio de la disminución en el flujo de caja de las mismas.

De acuerdo con los cálculos, el país ya está en un déficit de energía de -2,0% y es posible que suba al 3,5% para 2027. Con lo anterior, se necesita la entrada en operación de nuevas plantas, sin embargo, el escenario no es estimulante para las compañías dado que el Gobierno Nacional no responde por sus obligaciones y, en dado caso de que las empresas decidan no continuar con su funcionamiento, se podrían enfrentar a potenciales intervenciones. Y es que, nuevamente se cuestiona el manejo que el Gobierno le dio a Air-e con la intervención aplicada en 2024, puesto que los dueños debían COP 500 mil millones a los generadores y desde la intervención por parte de la Superintendencia de Servicios la deuda con los generadores ha aumentado a COP 2,1 billones.

RENTA VARIABLE

Volumen negociado: COP 167,1 mil millones.

Especie más transada: Ecopetrol COP 72,8 mil millones.

En la jornada anterior el índice Colcap se mantuvo estable, en una sesión positiva para la renta variable internacional. El índice cerró en 2.184,49 puntos, con un volumen de negociación de COP 167,1 mil millones.

Promigas: Efectuó por conducto de Deceval el pago de los intereses trimestrales vencidos, de sus Bonos Ordinarios 2024 en el Segundo Mercado, Subserie B10, emitidos el 17 de diciembre de 2024 por valor nominal de COP$450.000.000.000. Los intereses corresponden al período comprendido entre el 17 de diciembre de 2025 y el 17 de marzo de 2026, con un valor total de pago de $12.682.800.000.

Cemargos: La Junta Directiva de Cementos Argos aprobó hoy el compromiso de fusión abreviada entre

Cementos Argos S.A. y Concretos Argos S.A.S, junto con sus anexos. La fusión abreviada se someterá a aprobación de la Asamblea General de los Tenedores de Bonos Ordinarios de las emisiones vigentes de Cementos Argos S.A. y se ejecutará una vez se obtengan todas las autorizaciones pertinentes, incluida la de la Superintendencia Financiera de Colombia.

Mineros: Nombró a nueva Vicepresidente Legal para impulsar su estrategia de crecimiento regional.

Cemargos: Dando alcance a la Información Relevante publicada el pasado 18 de febrero de 2026 y con ocasión de la expedición del Decreto 0173 del 24 de febrero de 2026 y del Decreto 0240 del 12 de marzo de 2026, el Presidente y la Junta Directiva de Cementos Argos consideran pertinente complementar el Proyecto de Distribución de Utilidades previamente publicado, adicionando la Nota V con la finalidad de aclarar que el impuesto al patrimonio causado en virtud de las normas mencionadas, sea reconocido con cargo a las reservas de la compañía.

DÓLAR

En la jornada anterior en Colombia se negociaron USD $1.261,02 millones y el pesó cerró en $3.693,32 bajando $6,63.

Resistencias: $3.710 – $3.750

Soportes: $3.650 – $3.620

RENTA FIJA

DEUDA PÚBLICA

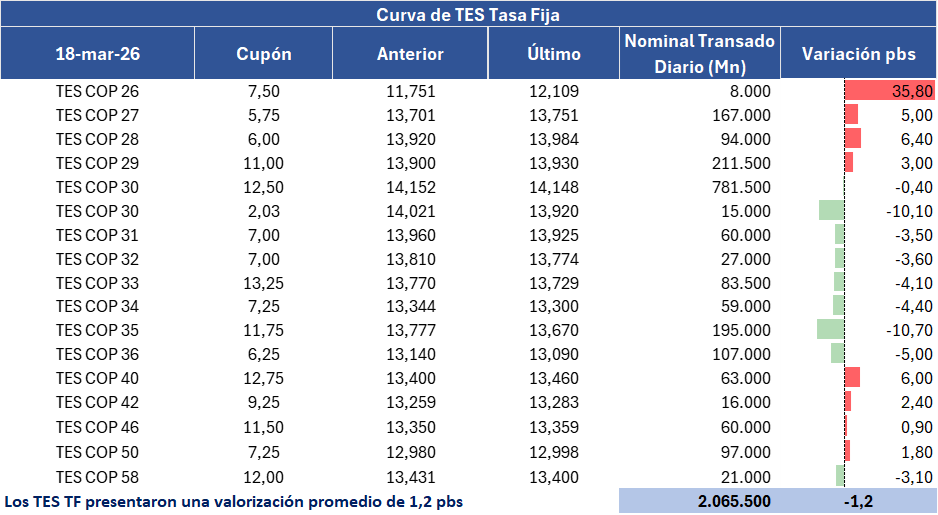

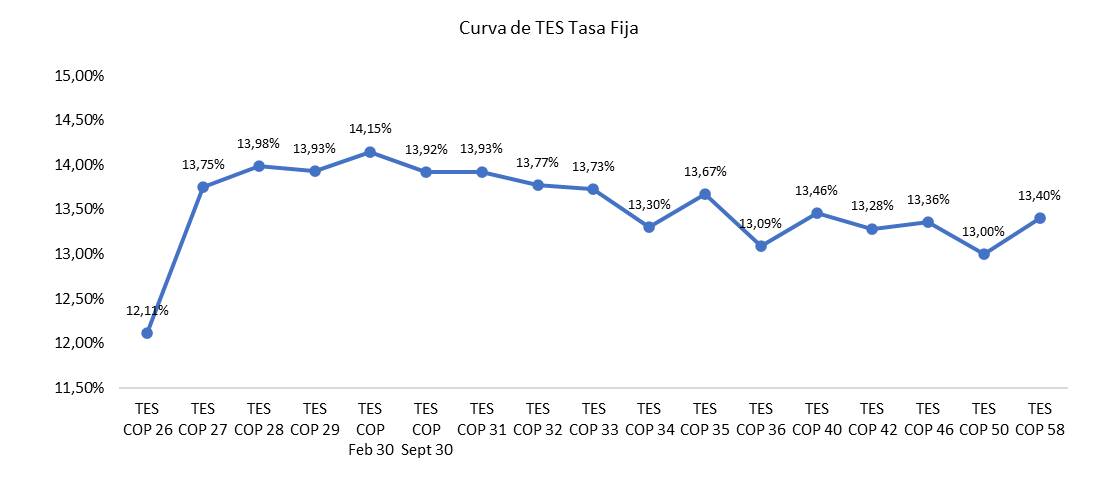

En la jornada anterior, la curva de TES tasa fija en Colombia registró un comportamiento mixto con una valorización promedio de 1,2 pbs y un volumen de negociación de COP 2,07 billones. Movimientos mixtos con una parte corta y larga sufriendo desvalorizaciones y una parte media valorizándose. Esto en medio de la publicación de la CARF de su informe de marzo, los cuales continúan mostrando preocupación por el gasto y déficit.

CALENDARIO DE HOY.

- USA. Decisión de Tasas de Interés / Solicitudes de Hipoteca / Demanda Final PPI.

- UE. IPC YoY.

- BRA. Tasa SELIC.

- JPN. Producción Industrial / Tasa Objetivo del Banco Central de Japón.

PRÓXIMOS EVENTOS COLOMBIA

- 18/03. Actividad Económica YoY.

El Comité Autónomo de la Regla Fiscal (CARF) publicó su informe a marzo sobre las finanzas públicas de Colombia, destacando un buen arranque en el recaudo, que alcanzó $37,4 billones en enero. Sin embargo, advirtió un deterioro en la deuda, que subió a 65% del PIB, su nivel más alto registrado. En términos simples, al Gobierno le está yendo relativamente bien en ingresos, pero sigue gastando más de lo que debería, lo que pone presión sobre la sostenibilidad fiscal. De hecho, el CARF calificó como “poco creíble” el escenario planteado en el Plan Financiero.

En la composición de la deuda, se observa una leve reducción en el uso de instrumentos de corto plazo (TCO), aunque estos siguen por encima de su promedio histórico, mientras que la deuda de largo plazo (TES) continúa aumentando. Esto implica que el Gobierno sigue dependiendo en parte de financiamiento más inmediato, lo cual puede ser más riesgoso. Como punto positivo, se destaca una mayor ejecución de la inversión pública frente al año anterior. No obstante, el gasto total sigue siendo elevado (3,8% del PIB), incluso por encima del año pasado, lo que limita el ajuste fiscal.

Adicionalmente, el país se está endeudando a tasas más altas, los rendimientos de los TES aumentaron de forma significativa, especialmente en el corto plazo, reflejando mayores costos de financiamiento y una percepción de mayor riesgo. En síntesis, aunque los ingresos muestran señales favorables, el principal desafío sigue siendo el control del gasto y la estabilización de la deuda.

Fuentes: BanRep, Reuters, MinHacienda, Investing, Bloomberg.