Índice de precios PCE en Estados Unidos para enero se ubicó en 2,8% anual, disminuyendo frente al 2,9% de diciembre. PIB del cuarto trimestre fue revisado a la baja de 1,4% a 0,7%.

Panorama Internacional

Estados Unidos e Irán continuaron adoptando tonos desafiantes en el decimotercer día de la guerra, ocasionando aún más tensión y menor alivio a los mercados energéticos mientras que el Brent superó levemente 100 USD / Bl, a pesar de los nuevos esfuerzos por parte de Estados Unidos por contener los precios del petróleo. Y es que pareciera que el conflicto aún puede extenderse más tiempo, el Presidente Donald Trump mencionó que para él es más importante que el Régimen Iraní no tenga armas nucleares que puedan amenazar a Medio Oriente y, en general, a los países del mundo que el precio del petróleo mientras que su opositor, el líder de la República Islámica Mojtaba Jamenei dijo que buscará garantizar que el Estrecho de Ormuz permanezca efectivamente cerrado y amenazó con crear nuevos frentes de guerra si Estados Unidos e Israel continúan con los ataques.

Materias Primas

Durante la jornada de hoy, los commodities presentan un comportamiento mixto con el oro subiendo +0,55% mientras que la plata disminuye ligeramente -0,08%. Por su parte, el petróleo retrocede después de que Donald Trump levantara las sanciones en contra de las compras del petróleo ruso autorizando a los países a comprar crudo a buques rusos, lo anterior, con el objetivo de controlar los precios del petróleo. El WTI varía -1,96% ubicándose en USD 93,81 mientras que el Brent -1,30% llegando a USD 99,19.

La producción industrial en la Unión Europea cayó -1,5% para el mes de enero en comparación al -1,4% que se evidenció para diciembre y por debajo de las expectativas del mercado, las cuales apuntaban a una leve recuperación de +0,6%. Lo anterior estuvo ocasionado por la caída en bienes intermedios que tuvieron una variación de -2,2%, los bienes de consumo duradero -3,5% y bienes de consumo no duradero -4,5%, lo cual, estuvo compensado por un incremento de 5,2% en energía y bienes de equipo +1,7%. Estos datos indicaron que el panorama industrial en la Unión Europea empieza a verse envuelto en una incertidumbre ante el resurgimiento de los problemas energéticos. Y es que el optimismo por parte del sector manufacturero empieza a tornarse borroso ya que la producción industrial cayó a su nivel más bajo desde 2024 y el conflicto en Medio Oriente empieza a reavivar los riesgos y temores para la producción, especialmente para los sectores que requieren un alto consumo energético.

De acuerdo con la Oficina de Análisis Económico del Departamento de Comercio, el PCE de Estados Unidos bajó para enero de manera interanual a 2,8% desde el 2,9% en diciembre y se ubicó por debajo de las expectativas de mercado que también se ubicaban en el 2,9%. El PCE subyacente fue de 3,1% en línea con lo que estaban esperando los analistas de Bloomberg y acelerándose ligeramente frente al 3,0% de diciembre. Este dato llega justo antes de la segunda reunión de la política monetaria por parte de la Reserva Federal que se realizará la próxima semana, en donde el mercado no considera que se vayan a hacer recortes en las tasas de referencia después del inicio de la guerra contra Irán y el incremento de los precios del petróleo. A pesar de los deseos del Presidente Donald Trump de recortar las tasas inmediatamente, los factores del mercado cada vez más eliminan las previsiones de recortes que se tenían pensados para julio y septiembre. Adicionalmente, hoy se conoció la revisión del PIB del 4T25 en donde fue revisado a la baja pasando de 1,7% a 0,4% demostrando la debilidad en el crecimiento económico que se está presentando en Estados Unidos y que, de acuerdo con el mercado, seguramente el dato del 1T26 vendría aún más afectado dado el incremento en los precios de la energía que han escalado como resultado de la guerra entre Estados Unidos e Irán.

Divisas

Hoy el DXY presenta una variación de +0,2% ubicándose en 99,98 puntos. El Euro y la Libra se devalúan -0,3% y -0,5%, respectivamente. En la región se presenta un comportamiento positivo después de sesiones negativas; el peso mexicano se revalúa +0,4% al igual que el peso chileno mientras que el real +0,3%. En la jornada anterior, el peso colombiano se revaluó 0,6% y para hoy se espera que se encuentre entre $3.660 – $3.735.

Los futuros accionarios se recuperan después de varias jornadas negativas con una variación de +0,5% en la medida en que los inversores esperan si la guerra en Medio Oriente podría presentar una mayor intensidad mientras que los precios del petróleo bajaban después de que ayer alcanzaran la barrera de 100 USD / Bl. El panorama de mercado se ve envuelto en temores que siguen creciendo en la medida en que la guerra en Medio Oriente alcanza las dos semanas y los comentarios del Presidente Donald Trump y el líder iraní Mojtaba Jamenei están lejos de generar una relajación en los mercados, al contrario, ambos se mantienen fuerte en sus posiciones de que la guerra tendrá que extenderse lo que sea necesario y que ambas naciones cuentan con la capacidad militar para afrontar los ataques que pareciera se agravan cada vez más con el paso de los días. Por su parte, los bonos del tesoro presentan un comportamiento mixto al inicio de la jornada con valorizaciones en la parte corta de la curva mientras que en la parte larga se evidencian desvalorizaciones.

Panorama Colombia

Ministro de Minas y Energía confirmó que los precios de la gasolina podrían subir por guerra en Medio Oriente.

El Ministro de Minas y Energía aseguró que, en contravía del plan del gobierno de continuar con la reducción de los precios de la gasolina, estos podrían volver a tener un incremento por el conflicto en Medio Oriente. Estas declaraciones del ministro se dan en medio de la tensión que hay entre Estados Unidos, Israel e Irán que ha afectado el Estrecho de Ormuz, por donde transita el 20,0% del crudo mundial.

Durante los meses de febrero y marzo, el Gobierno Nacional redujo el precio de la gasolina COP 1.000: a principios de febrero se dio la reducción de COP 500, a finales y comienzos de marzo se presentó otra reducción de COP 500. Lo anterior, se presentó como resultado del ordenamiento del sistema de precios y del saneamiento del Fondo de Estabilización de Precios de los Combustibles (FEPC). Con el último ajuste, el precio promedio por galón en las 13 principales ciudades había quedado en COP 15.057, sin embargo, nuevamente los colombianos quedan en vilo por lo que podría pasar con el precio del petróleo a raíz del conflicto en Medio Oriente.

RENTA VARIABLE

Volumen negociado: COP 299,3 mil millones.

Especie más transada: Ecopetrol COP 124,2 mil millones.

En la jornada anterior el índice Colcap presentó una variación negativa de -4,5%, en una sesión negativa para la renta variable internacional. El índice cerró en 2.172,32 puntos, con un volumen de negociación de COP 299,3 mil millones.

PEI: Convocó a su reunión de Asamblea General de Accionistas para el 26 de marzo a las 8:00 a.m.

Grupo AVAL: Efectuó el pago de intereses sobre la Octava Emisión de Bonos de Grupo Aval (Emisión Local en pesos colombianos).

DÓLAR

En la jornada anterior en Colombia se negociaron USD $1.176,18 millones y el pesó cerró en $3.683,00 bajando $21,90.

Resistencias: $3.735 – $3.750

Soportes: $3.660 – $3.600

RENTA FIJA

DEUDA PÚBLICA

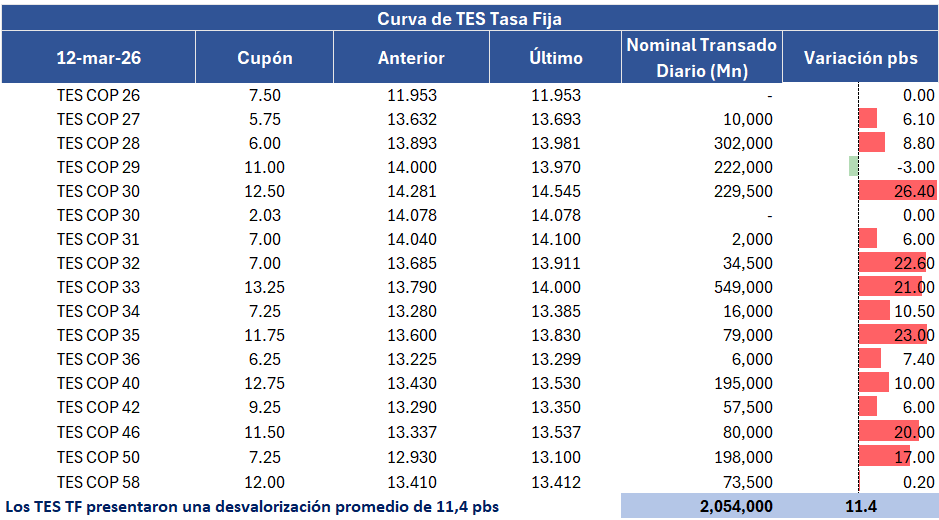

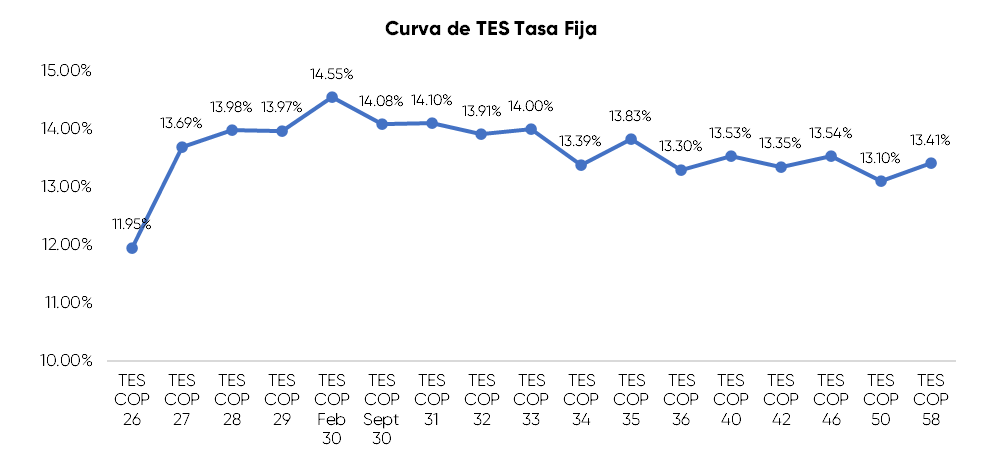

En la jornada anterior, la curva de TES tasa fija en Colombia registró un comportamiento negativo con una desvalorización promedio de 11,4 pbs y un volumen de negociación de COP 2,05 billones. Ayer el mercado tuvo una nueva jornada negativa en tes, con desvalorizaciones promedio en la curva de 12 pbs en una jornada afectada por la aversión al riesgo generalizada en los mercados (que se vio reflejado en el comportamiento global y regional e incluso en la renta variable) y con un mercado atento a al canje realizado por el Ministerio que alcanzo cerca de $2,6 billones. El ruido fiscal mantendría el sesgo negativo de mercado al igual que el contexto externo que podría limitar valorizaciones sostenidas.

CALENDARIO DE HOY.

- USA. PCE YoY / PIB QoQ / Percepción de la Universidad de Michigan.

- UK. Producción Industrial YoY / Balanza Comercial.

- FRA. IPC YoY.

- UE. Producción Industrial MoM.

- MX. Producción Industrial YoY.

PRÓXIMOS EVENTOS COLOMBIA

- 16/03. Ventas al por Menor YoY / Producción Manufacturera YoY / Producción Industrial YoY.

- 18/03. Actividad Económica YoY.

Con la publicación del Plan Financiero para 2026, los ojos del mercado están puestos en el la preocupante situación fiscal del país. El déficit primario aumentó en 1,2 puntos porcentuales y alcanzó 3,5% del PIB, uno de los registros más altos en los últimos años. No obstante, el Ministerio de Hacienda, estimó que el déficit total del Gobierno Nacional será de 1,2 puntos porcentuales menor a lo que se observó el año pasado y se ubicará en 5,1% del PIB y con respecto al déficit primario, este presentaría una disminución de 1,5 puntos porcentual ubicándose en -2,1% del PIB para este año.

La anterior estimación significaría un recorte en el gasto del 1,7% del PIB y, de acuerdo con Luis Fernando Mejía, CEO de Lumen Economic Intelligence, aún no hay una medida concreta que permita darle credibilidad a un recorte de ese tamaño a pesar de que sería necesario para intentar aliviar un poco el déficit del país. En cuanto a este tema, el Presidente de la ANIF también mencionó sobre este tema y expresó que aunque el recorte es deseable, no se tiene claridad de cómo se realizará en los próximos meses o si quedará en manos del siguiente presidente elegido.

Fuentes: BanRep, Reuters, MinHacienda, Investing, Bloomberg.