Rebaja de calificación de Colombia por parte de S&P Global Ratings en medio de deterioro fiscal y creciente carga de la deuda. Minutas de la FED reflejan postura más hawkish, sin descartar posibles aumentos en la tasa de interés por parte de algunos miembros.

Panorama Internacional

Las minutas de la reunión de marzo del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal reflejaron una creciente preocupación por la persistencia de presiones inflacionarias y el aumento de los riesgos externos, particularmente asociados a las tensiones geopolíticas en Medio Oriente. Aunque la actividad económica en Estados Unidos se mantiene sólida, varios miembros señalaron que la inflación continúa por encima del objetivo del 2%, con especial rigidez en los componentes de servicios. En este contexto, la mayoría de los participantes coincidió en que será necesario mantener una postura de política monetaria restrictiva por más tiempo del previsto, ante el riesgo de que las expectativas de inflación se mantengan elevadas. Algunos miembros incluso advirtieron que podrían requerirse nuevos incrementos en la tasa de interés si las presiones inflacionarias no ceden de forma sostenida. Adicionalmente, el comité destacó señales mixtas en el mercado laboral, donde si bien el empleo continúa mostrando resiliencia, comienzan a observarse indicios de moderación en el ritmo de contratación. Este equilibrio ha sido interpretado como consistente con un escenario de desaceleración gradual, aunque aún lejos de una contracción significativa. Finalmente, las minutas evidenciaron un alto grado de incertidumbre en el panorama económico, con riesgos tanto internos como externos que podrían afectar la trayectoria de la inflación y el crecimiento. En este sentido, la Reserva Federal reiteró que sus decisiones futuras dependerán de la evolución de los datos, manteniendo un enfoque cauteloso en un entorno global cada vez más complejo.

Materias Primas

Durante la jornada de hoy, los commodities presentan un comportamiento positivo con el oro teniendo una subida del 0.95% y la plata del 1.01%. Por su parte, el petróleo, tiene correcciones al alza después de la fuerte caída en el precio. El WTI sube un 5.6% ubicándose en USD 99,70 y el Brent por su parte un 3.25% llegando a USD 97,97.

La producción industrial de Alemania disminuyó -0,3% en febrero con respecto al -0,5% de enero y con respecto al dato positivo de 0,7% que estaba esperando el mercado. Este dato demostró que las perspectivas para la industria alemana se han deteriorado y con esta caída se agrava aún más la situación. Y es que antes de la guerra en Medio Oriente, el mercado esperaba una ligera recuperación en el primer semestre del año, impulsada por un mayor gasto público llevado a cabo durante el segundo semestre del año. No obstante, con la dinámica de los ataques en contra de Irán por parte de Israel y por parte de Estados Unidos, es probable que el incremento de los precios del petróleo y el gas afecte a los sectores que requieren una alta demanda y consumo energético y que pueda tener un impacto indirectamente a la fabricación de automóviles y maquinaria, frenando la recuperación industrial esperada.

Divisas

Hoy el DXY amanece con un movimiento de debilitamiento en -0,3% ubicándose en 98,88 puntos. El Euro y la Libra se fortalecen con un 0.2% y 0.2%, respectivamente. En la región, se presenta movimientos mixtos con el peso mexicano subiendo un 0.2%, el peso chileno cayendo ligeramente un 0,02% y el real subiendo un 0,3%. En la jornada anterior, el peso colombiano se fortaleció un 0,6% y para hoy se espera que se encuentre entre $3.635 – $3.690.

La inflación en Estados Unidos, medida por el índice PCE, el indicador preferido por la Reserva Federal, se ubicó en 3% interanual en febrero en su componente subyacente, en línea con las expectativas del mercado. Este nivel, aunque estable frente a lo previsto, continúa claramente por encima del objetivo del 2%, reflejando una persistencia en las presiones inflacionarias, especialmente en el sector servicios. En términos mensuales, el PCE core mostró avances moderados, lo que sugiere cierta desaceleración en el ritmo de aumento de precios, pero aún insuficiente para confirmar una convergencia sostenida hacia la meta de la Fed. Por su parte, la inflación general también se mantuvo elevada, impulsada en parte por el componente energético, en un contexto de tensiones geopolíticas. El dato refuerza la narrativa de que la inflación sigue siendo un desafío para la Reserva Federal, lo que podría llevar a mantener una postura de política monetaria restrictiva por más tiempo. En este sentido, los mercados continúan ajustando sus expectativas, reduciendo la probabilidad de recortes de tasas en el corto plazo. En conjunto, el reporte del PCE confirma que, si bien la inflación no está acelerándose significativamente, su rigidez sigue siendo un factor clave en las decisiones de política monetaria, en un entorno donde la Fed busca equilibrar el control de precios. En la jornada de mañana, tendremos resultados del IPC para el mes de marzo, donde se espera un nivel de 3.4%, muy por encima del 2.4% y donde podremos comenzar a ver la reacción de los precios frente a la guerra de Medio Oriente.

En México, la inflación de marzo se aceleró a 4,59% en comparación al 4,02% que se había registrado para febrero y frente al 4,64% que estaba esperando el mercado. El anterior comportamiento se presentó después de que el Banco Central retomara su ciclo de flexibilización monetaria tras su reunión del 26 de marzo en donde se expresara la preocupación por el debilitamiento de la economía y se revisara al alza las previsiones de inflación como consecuencia de la guerra en Medio Oriente que ha presionado los precios de la energía al alza a nivel mundial. Dentro de los componentes que tuvieron un incremento en los precios para marzo se encuentran los tiquetes de avión, bares y restaurantes lo cual estuvo contrarrestado por los precios de internet, teléfono y televisión.

Durante la jornada los futuros de Estados Unidos retroceden 0.3%. Después de que se borrara todo el optimismo frente al alto al fuego entre Estados Unidos e Irán mientras que ambas naciones se acusan mutuamente de haber violado el acuerdo anunciado el martes tras un conflicto que ya casi dura 6 semanas. El presidente Donald Trump se mantuvo en su posición de consolidar tropas en el Golfo Pérsico en la medida en que continúan las conversaciones con Irán manteniéndose en una frágil tregua. Además, los futuros acciones se mantuvieron a la baja después de que se conociera el dato del PCE el cual se mantuvo con las expectativas del mercado.

Panorama Colombia

Nueva ley de financiamiento reviviría sobretasa a sector financiero e impuesto a licores.

El gobierno nacional continúa con su descontento con el Banco de la República después de que se conociera la decisión de ajustar las tasas a 11,25% a partir del primero de abril. Con esta declaración, el ejecutivo mencionó que de esta forma insistirán en una nueva ley de financiamiento o en un decreto de emergencia económica. Y es que el presidente señaló que si la serie de medidas adoptadas para contener los efectos inflacionarios van a estar de la mano con más subidas en las tasas de interés, presionará aún más para proponer una ley de financiamiento.

En dado caso que la ley de financiamiento se concrete, nuevamente se impondrán gravámenes como impuestos a los licores, sobretasas al sector financiero y ajustes en el impuesto al patrimonio. En el caso de las bebidas alcohólicas, dicha ley traería consigo un incremento importante del 5,0% al 19,0%, mientras que por su parte, en cuanto a la sobretasa en el impuesto de renta, este alcanzaría el 15,0% y elevaría la tarifa total a 50,0%. Para el ajuste al patrimonio, el gobierno habría propuesto una tarifa entre 0,5% y 5,0% para patrimonios líquidos desde USD 2.094 millones.

RENTA VARIABLE

Volumen negociado: COP 236,7 mil millones.

Especie más transada: Ecopetrol COP 83,5 mil millones.

En la jornada anterior el índice Colcap presentó un comportamiento positivo con una variación de +0,4%, en una sesión positiva para la renta variable internacional. El índice cerró en 2.286,05 puntos, con un volumen de negociación de COP 236,7 mil millones.

Grupo Argos: BRC Ratings-S&P Global S.A. SCV publica la revisión extraordinaria derivada de la aplicación de la metodología para calificar empresas en escala nacional de Colombia. Para el caso de Grupo Argos su calificación fue de AAA perspectiva estable.

Celsia: BRC Ratings-S&P Global S.A. SCV publica la revisión extraordinaria derivada de la aplicación de la metodología para calificar empresas en escala nacional de Colombia. Para el caso de Celsia y sus bonos ordinarios, la calificación fue de AAA perspectiva estable.

Terpel: BRC Ratings-S&P Global S.A. SCV publica la revisión extraordinaria derivada de la aplicación de la metodología para calificar empresas en escala nacional de Colombia. Para el caso de Grupo Argos su calificación fue de AAA perspectiva estable.

Grupo Cibest: Anuncia registro del informe anual 20-F de 2025.

Grupo Nutresa: Grupo Nutresa S. A. (la ¿Compañía¿) informa que el día de hoy suscribió un contrato de crédito internacional por un monto total de mil millones de dólares americanos (USD 1.000.000.000) con Goldman Sachs USA y Citibank, N.A.

Ecopetrol: Standard & Poor´s Global Ratings (S&P) mantiene la calificación sobre el perfil crediticio individual de Ecopetrol y modifica su calificación global.

DÓLAR

En la jornada anterior en Colombia se negociaron USD $1.259,14 millones y el pesó cerró en $3.639,50 bajando $38,48.

Resistencias: $3.650 – $3.695

Soportes: $3.635 – $3.600

RENTA FIJA

DEUDA PÚBLICA

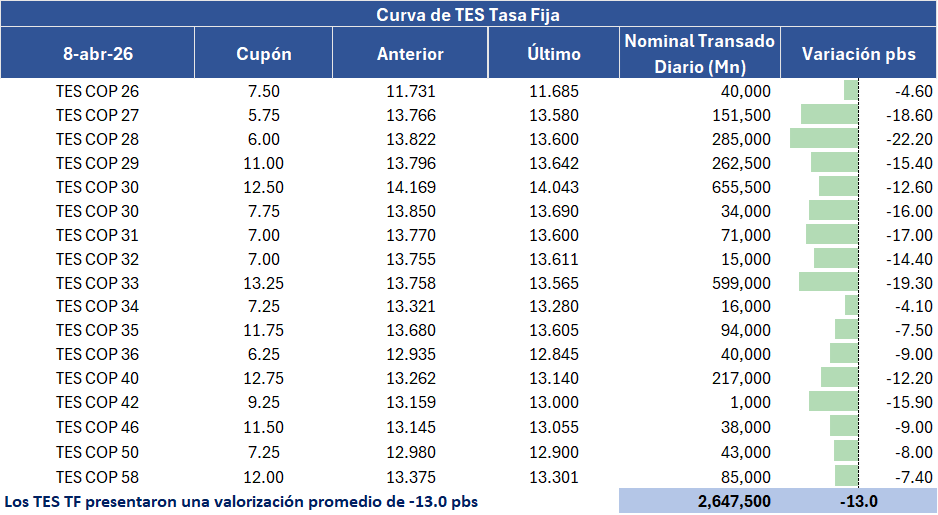

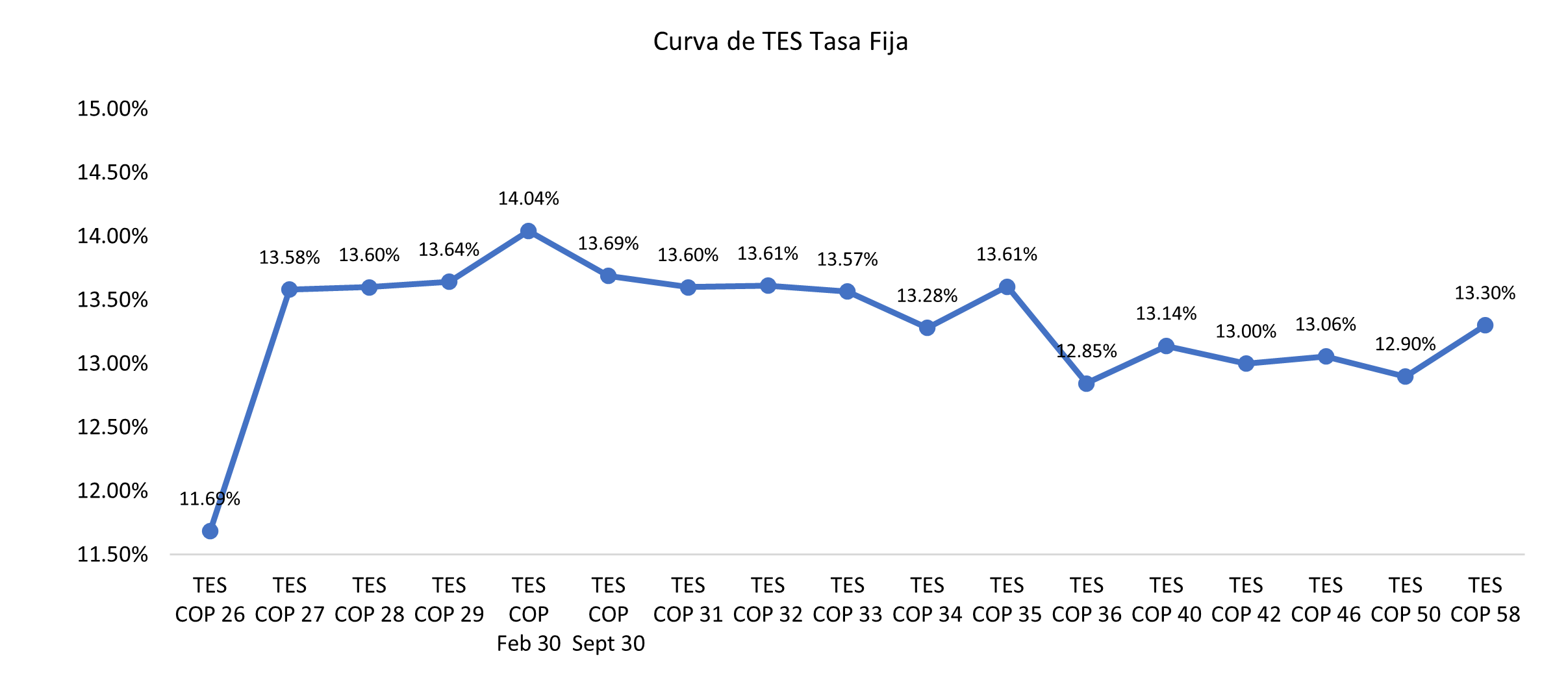

En la jornada anterior, la curva de TES tasa fija en Colombia registró una valorización promedio de 13 pbs, con un volumen de negociación cercano a COP 2,65 billones. Un movimiento muy concentrado en la parte corta y media de la curva (del nodo 2027 al 2033) con 17 pbs de caída en promedio en la tasa. Subasta de TES UVR con tasas más estabilizadas, pero montos bajos y recompra de TES TF que no logra los montos esperados con tan solo 5.4 billones recomprados.

CALENDARIO DE HOY.

- USA. PCE YoY / PIB YoY.

- ALE. Producción Industrial MoM / Exportaciones MoM / Importaciones MoM.

- MX. IPC YoY / Minutas Banco Central.

- PER. Tasas de Interés.

- JPN. IPP YoY.

- CHN. IPC YoY / IPP YoY.

PRÓXIMOS EVENTOS COLOMBIA

- 09/04. IPC YoY.

La agencia calificadora S&P Global Ratings anunció una nueva rebaja en la calificación crediticia de Colombia, argumentando un deterioro sostenido en las métricas fiscales y un entorno macroeconómico más desafiante. La decisión responde principalmente al aumento del déficit fiscal, el crecimiento de la deuda pública y la persistencia de presiones inflacionarias que han limitado el margen de maniobra de la política económica. Según la agencia, el país enfrenta una combinación de mayores gastos, ingresos fiscales insuficientes y un entorno de financiamiento más exigente, lo que ha debilitado la trayectoria de consolidación fiscal. A esto se suma un contexto de tasas de interés elevadas, que encarece el servicio de la deuda y presiona aún más las cuentas públicas.

En términos macroeconómicos, S&P Global Ratings destacó que la inflación se ha mantenido por encima de los niveles objetivo, lo que ha obligado a mantener una política monetaria restrictiva, afectando el crecimiento económico. Este menor dinamismo complica la generación de ingresos tributarios y limita la capacidad del Gobierno para estabilizar sus indicadores fiscales. En este contexto, la perspectiva de la calificación refleja la probabilidad de que los desafíos fiscales y macroeconómicos persistan.

Hacia adelante, la calificadora indicó que una mejora en la nota crediticia dependerá de una reducción creíble y sostenida del déficit fiscal, una estabilización de la deuda como porcentaje del PIB y una convergencia más clara de la inflación hacia la meta del Banco de la República. Por el contrario, un mayor deterioro en las cuentas fiscales, un crecimiento económico más débil o la credibilidad e independencia del Banco de la Republica se debilita.

Fuentes: BanRep, Reuters, MinHacienda, Investing, Bloomberg.