Estados Unidos detiene ataques hacia infraestructura energética de Irán mientras espera conversaciones con el Régimen Iraní. Por su parte Irán niega acercamientos. PMI de la Zona Euro se contrajo a 50,1 en marzo frente a 51,9 de febrero.

Panorama Internacional

El comienzo de la semana ha estado marcada por diferentes comentarios de miembros de la Reserva Federal. El Gobernador Stephen Miran afirmó que el Banco Central de Estados Unidos no debería basar su política teniendo en consideración los detalles relacionados con la guerra de Medio Oriente en el corto plazo y que es demasiado pronto para modificar las perspectivas que se tienen de cuatro recortes de tipos de tasas de interés para el 2026; y es que de acuerdo con Miran, el Banco debería esperar a tener toda la información antes de cambiar la perspectiva sobre los recortes. Lo anterior, a pesar de que dicho conflicto ha provocado un fuerte incremento en los precios del petróleo, lo que empieza a ejercer presión sobre una inflación al alza amenazando con deteriorar el crecimiento económico y el mercado laboral. Por su parte, el Presidente del Banco de la Reserva Federal de Chicago Austan Goolsbee mencionó que preveía que el Banco Central estadounidense tendría que subir los tipos de tasas de interés o por lo menos tener una menor cantidad de recortes para el 2026 dependiendo de cómo se desarrollara la guerra en Medio Oriente; y es que de acuerdo con Goolsbee se podría volver a tener una situación en donde se tuvieran múltiples recortes de tasas de interés durante el año sí y solo sí la inflación sigue su tendencia moderada e incluso la cambia hacia la baja, no obstante, también podrían haber otras circunstancias en donde deberían subir las tasas de interés en dado caso que la inflación se desbordara y volviera a repuntar.

Materias Primas

Durante la jornada de hoy, los commodities presentan un comportamiento positivo con el oro teniendo un fortalecimiento del 0,4% y la plata del 0,9%. Por su parte, el petróleo se recupera después de las correcciones de aproximadamente 11,5% presentadas en la jornada de ayer, mientras que el mercado está atento a las posibles conversaciones entre Estados Unidos e Irán en un entorno de volatilidad y tensión. El WTI varía 3,8% ubicándose en USD 91,50 mientras que el Brent con un 2,7% llega a USD 102,60.

Donald Trump anunció un aplazamiento en los ataques inminentes contra la red eléctrica de Irán, en una señal que el mercado interpretó inicialmente como un posible intento de moderación en la escalada del conflicto. Sin embargo, la tensión en Oriente Próximo se mantiene elevada, con nuevos ataques reportados en la región y con Teherán desmintiendo las declaraciones del mandatario estadounidense sobre supuestas conversaciones “productivas” entre ambas partes. En este contexto, la reacción del mercado energético sigue siendo de alta cautela. El crudo Brent se mantuvo por encima de los US$100 por barril, impulsado por el riesgo de nuevas disrupciones en la oferta, especialmente ante la sensibilidad del estrecho de Ormuz para el comercio global de energía, lo cual ha llevado a un aumento superior al 80% en el precio del brent en lo corrido del 2026.

Divisas

Hoy el DXY amanece con un movimiento de fortalecimiento en +0,4% ubicándose en 99,32 puntos. El Euro y la Libra se debilitan con un 0,3% y 0,4%, respectivamente. En la región se presenta un comportamiento negativo con el peso mexicano debilitándose -0,6%, el peso chileno -0,9% y el real -0,7%. En la jornada anterior, el peso colombiano se devaluó 1,2% y para hoy se espera que se encuentre entre $3.660 – $3.730.

La inflación al consumidor en Japón se moderó en febrero de 2026, con un avance anual de 1,3%, su menor ritmo desde marzo de 2022, mientras que la inflación subyacente se ubicó en 1,6%, por debajo del 2% objetivo del Banco de Japón y de las expectativas del mercado. La desaceleración estuvo influenciada por las medidas del Gobierno para contener los costos de alimentos, energía y servicios públicos. Además, el IPC general se enfrió frente al 1,5% registrado en el mes anterior, mientras que la inflación subyacente también cayó desde el 2,0% observado previamente. Todo esto en medio de la incertidumbre generada por las tensiones en Medio Oriente y sus posibles efectos inflacionarios en los costos energeticos.

La actividad del sector privado en la Zona Euro presentó una desaceleración y creció a un ritmo más lento desde mayo del año pasado en la medida en que la guerra entre Estados Unidos e Irán está impulsando presiones inflaciones y coloca en riesgo la recuperación económica. El PMI Compuesto se ubicó en 50,5 para marzo disminuyendo desde el 51,9 del mes pasado y frente al 51,0 que estaba esperando el mercado, aunque es de resaltar que se mantuvo por encima del umbral de 50 que significa un entorno de contracción. Este dato está generando alarmas de estanflación pues la guerra en Medio Oriente impulsa con fuerza los precios mientras que se frena el crecimiento, y es que, los costos de las empresas están aumentando a su nivel más rápido que en los últimos tres años en medio del incremento en los precios energéticos y la interrupción de las cadenas de suministro.

Durante el inicio de la jornada, los futuros accionarios retroceden -0,5% como resultado de la incertidumbre evidenciada en los mercados por los posibles desenlaces en la guerra en Medio Oriente en la medida en que Donald Trump está impulsando las negociaciones con el Régimen Iraní. Los inversores están atentos a las noticias frente a la relación entre Estados Unidos e Irán en la medida en que ambos presentan contradicciones; por un lado, Donald Trump señala que estaría en conversaciones con Irán en la medida en que decidió cesar las hostilidades el lunes contra campos energéticos, no obstante, Irán, por otro lado informó que no está dispuesto a tener conversaciones con Estados Unidos; adicionalmente, se informó que los países del Golfo Pérsico aliados de Estados Unidos podrían unirse a las ofensivas en contra del Régimen Islámico desvaneciendo el sentimiento positivo que se tuvo el lunes. Por su parte, los bonos presentan desvalorizaciones al inicio de la jornada.

Panorama Colombia

La caída de un gigante: industria manufacturera inicia 2026 con números rojos y sin señales de mejora.

Según los datos más recientes del DANE, estos demuestran la fragilidad del sector manufacturero y es que, en enero de 2026, la producción real de la industria manufacturera cayó un 0,5% en comparación con el mismo periodo del año anterior. Esta disminución estuvo también acompañado de menores ventas reales (-0,7%). Adicionalmente, la participación del sector en la economía cayó a niveles de hace 20 años reavivando el debate sobre el futuro productivo del país. Al cierre del primer mes del año, de las 39 actividades industriales monitoreadas, 22 registraron variaciones negativas dentro de las cuales se destacaron las caídas en la elaboración de bebidas (-2,4%), la fabricación de sustancias químicas básicas (-10,4%) y la fabricación de equipo eléctrico (-9,6%).

Lo anterior marca una continuación de la desaceleración en el sector evidenciado sede finales del año pasado. Es importante resaltar que si bien, en todo el 2025 la producción creció 1,9% y las ventas reales 1,8%, el sector ya mostraba señales de estarse agotando cuando la producción real cayó 0,6%. A todas estas preocupaciones se añade que la participación de la industria en el PIB pasó de representar el 16,0% en 2006 a 9,9% en 2025, lo cual, puede traducirse como un proceso de desindustrialización gradual. en donde los servicios empiezan a ganar peso en medio de un bajo crecimiento por parte del sector manufacturero.

RENTA VARIABLE

Volumen negociado: COP 1,69 billones.

Especie más transada: Cibest COP 894,5 mil millones.

En la jornada anterior el índice Colcap presentó un comportamiento positivo con una variación de +1,4%, en una sesión negativa para la renta variable internacional. El índice cerró en 2.230,71 puntos, con un volumen de negociación de COP 1,69 billones.

Cemargos: La Asamblea de Accionistas de Cementos Argos, empresa de Grupo Argos, aprobó

distribuir un dividendo ordinario de COP 430 (acción ordinaria y acción preferencial); y un dividendo extraordinario COP 150 (acción ordinaria y acción preferencial). Adicionalmente, en línea con el compromiso de generar valor tangible, la Asamblea autorizó renovar el programa de readquisición de acciones por dos años más y completarlo hasta COP 450.000.000.000.

Celsia: Se publicó la autorización para la realización de una oferta de readquisición de acciones de Celsia S.A., distinta y adicional al programa de readquisición de acciones que la Compañía ha venido ejecutando desde 2023, la cual será adelantada a través del mecanismo independiente regulado en el Reglamento General y la Circular Única de la Bolsa de Valores de Colombia. Esta oferta de readquisición de acciones será por un valor de COP 150.000 millones bajo las condiciones previstas en el Reglamento del programa de readquisición de acciones 2026, con un plazo máximo de ejecución hasta el 30 de abril de 2026 y a un precio por acción de COP 9.002.

DÓLAR

En la jornada anterior en Colombia se negociaron USD $1.164,93 millones y el pesó cerró en $3.720,00 subiendo $44,00.

Resistencias: $3.730 – $3.750

Soportes: $3.660 – $3.635

RENTA FIJA

DEUDA PÚBLICA

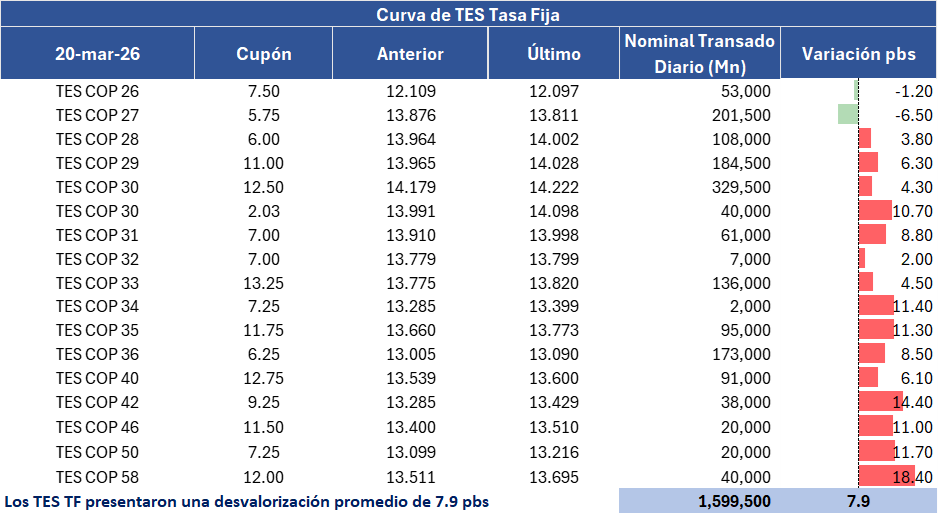

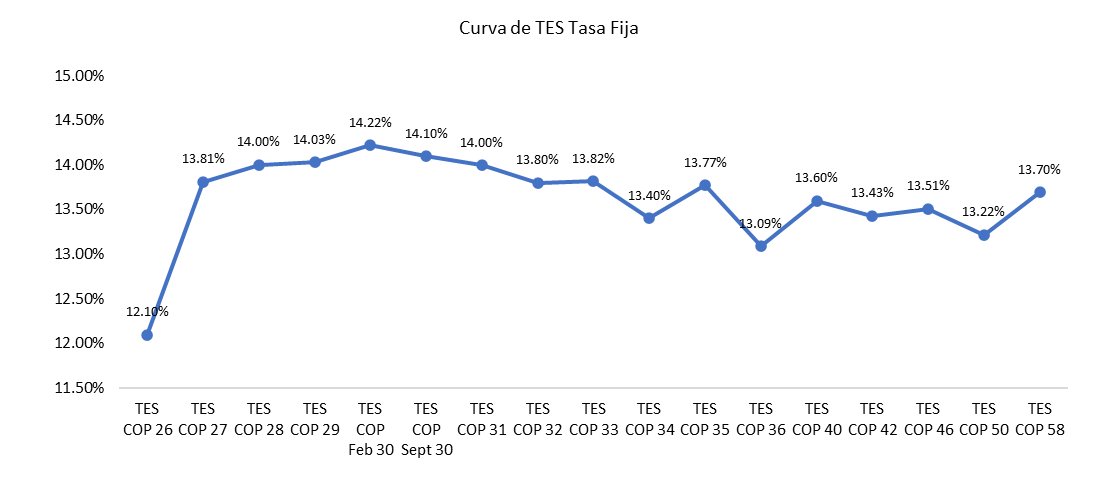

En la jornada anterior, la curva de TES tasa fija en Colombia registró un comportamiento de desvalorización promedio de 7,9 pbs y un volumen de negociación de COP 1,59 billones que continua por debajo del promedio habitual. El movimiento de los TES continuo con lo ocurrido en la jornada anterior dada la información presentada por parte de la FED y presentado mayores presiones en la parte larga de la curva entre los nodos del 42 y 58.

CALENDARIO DE HOY.

- USA. PMI Compuesto.

- FRA. PMI Compuesto.

- ALE. PMI Compuesto.

- UE. PMI Compuesto.

- UK. PMI Compuesto.

- MX. Actividad Económica YoY.

- CHL. Objetivo Tasas de Interés.

PRÓXIMOS EVENTOS COLOMBIA

- 25/03. Confianza Industrial / Confianza de Comercio al por Menor.

La Contraloría General de la República emitió una nueva alerta sobre el proyecto de decreto del Ministerio de Trabajo que busca reglamentar el traslado de recursos desde las AFP hacia Colpensiones. El organismo coincide con los reparos previamente expuestos por el Banco de la República y advierte que no sería jurídicamente viable ordenar el traslado total de los recursos, especialmente en el caso de afiliados que aún no han consolidado su derecho pensional.

La preocupación cobra mayor relevancia al considerar que, de las 119.496 personas trasladadas, 100.989 todavía no cumplen los requisitos para pensionarse, por lo que sus ahorros deberían permanecer en administración de los fondos privados. Además, la Contraloría destacó que los recursos involucrados ascienden a cerca de $24,7 billones, una magnitud que refuerza los riesgos jurídicos y fiscales de la medida.

Fuentes: BanRep, Reuters, MinHacienda, Investing, Bloomberg.