China registró un crecimiento de 5% en el primer trimestre de 2026. Las solicitudes de subsidio por desempleo en EE. UU. se ubicaron en 207 mil peticiones frente a las 213 mil estimadas.

Panorama Internacional

La economía de China registró un crecimiento de 5,0% interanual en el primer trimestre de 2026, superando las expectativas del mercado que apuntaban a un avance cercano al 4,8%. Este resultado representa una aceleración frente al 4,5% observado en el último trimestre de 2025, rompiendo así una racha de desaceleración que se había extendido por tres trimestres consecutivos. En términos absolutos, el Producto Interno Bruto alcanzó los 33,4 billones de yuanes (aproximadamente USD 4,87 billones), reflejando una expansión de la actividad económica. En comparación trimestral, el crecimiento fue de 1,3% frente al cuarto trimestre de 2025, mostrando un ritmo de recuperación moderado pero sostenido. El desempeño estuvo impulsado principalmente por el dinamismo de las exportaciones y una mejora en sectores clave como los servicios y la inversión. Adicionalmente, las ventas minoristas registraron un crecimiento de 1,7% interanual, por debajo del 2.4%, mostrando algo de enfriamiento en el consumo. Este se dio en un entorno global aún marcado por la incertidumbre geopolítica, particularmente por los conflictos en Medio Oriente, lo que resalta la resiliencia de la economía china en el inicio del año. Con este resultado, el país se posiciona favorablemente para cumplir su objetivo oficial de crecimiento para 2026, establecido en un rango entre 4,5% y 5,0%, consolidando una señal de estabilización y fortalecimiento en su actividad económica.

Materias Primas

Durante la jornada de hoy, los commodities presentan un comportamiento positivo con el oro teniendo una subida del 0.53% y la plata un 0.62%. Por su parte, el petróleo tiene aumentos en su precio con el WTI subiendo un 0.1% ubicándose en USD 91,43 y el Brent por su parte un 0.8% llegando a USD 95,72.

La Eurostat publicó la lectura final del IPC de la Zona Euro para marzo de 2026, confirmando un repunte significativo de la inflación. El índice general se ubicó en 2,6% interanual, acelerándose con fuerza frente al 1,9% de febrero y superando incluso la estimación preliminar de 2,5%. Por su parte, la inflación subyacente se situó en 2,3%, manteniéndose por debajo del índice general, mientras que la variación mensual fue de 1,3%, reflejando un incremento relevante en los precios durante el mes. El principal impulsor de esta aceleración fue el componente de energía, que pasó de una contracción de -3,1% en febrero a un crecimiento de 5,1% interanual en marzo, evidenciando un cambio abrupto en la dinámica inflacionaria. A nivel mensual, los precios energéticos registraron un fuerte aumento cercano al 7%, impulsados por el encarecimiento de los combustibles.

En contraste, los servicios mostraron una leve moderación al ubicarse en 3,2%, mientras que los alimentos, alcohol y tabaco crecieron 2,4% y los bienes industriales no energéticos se mantuvieron contenidos en 0,5%. Este comportamiento refleja cómo el choque energético, en gran medida asociado a tensiones geopolíticas recientes, ha revertido parcialmente la tendencia de desinflación observada a inicios de año. En términos macroeconómicos, el dato introduce mayor incertidumbre sobre la trayectoria inflacionaria en la región, especialmente al mantener la inflación por encima del objetivo del 2%. Esto añade presión sobre el Banco Central Europeo, que deberá evaluar con cautela los efectos de segunda ronda y la persistencia de estas presiones en sus próximas decisiones de política monetaria.

Divisas

Hoy el DXY amanece con un movimiento alcista en 0,2% ubicándose en 98,20 puntos. El Euro y la Libra se debilitan con un -0.2% y -0.1%, respectivamente. En la región, se presenta movimientos de debilitamiento con el peso mexicano cayendo un -0.1%, el peso chileno un -0,06% y el real un -0,03%. En la jornada anterior, el peso colombiano se fortaleció un 0,3% y para hoy se espera que se encuentre entre $3.550 – $3.620.

Las expectativas de un posible acuerdo para poner fin a la guerra entre Estados Unidos e Irán han aumentado en los últimos días, impulsadas por avances en las negociaciones mediadas por Pakistán. Fuentes cercanas al proceso señalaron progresos en temas “delicados”, lo que ha reforzado el optimismo sobre una eventual resolución del conflicto. El presidente Donald Trump destacó que un acuerdo permitiría la reapertura del Estrecho de Ormuz, clave para el suministro energético global, mientras que desde Washington se calificaron las conversaciones como “productivas y continuas”. En este contexto, el jefe del ejército paquistaní, Asim Munir, visitó Teherán para destrabar las negociaciones y facilitar una segunda ronda de diálogos, en medio de la posibilidad de extender el actual alto al fuego. Autoridades iraníes también reconocieron que el ambiente es más favorable para retomar conversaciones en los próximos días.

No obstante, persisten diferencias clave, especialmente en torno al programa nuclear iraní. Mientras Estados Unidos propone una suspensión prolongada de las actividades nucleares, Irán insiste en plazos más cortos y en el levantamiento de sanciones como condición para avanzar. A pesar de estos desacuerdos, se han identificado posibles puntos de convergencia, como la disposición de Irán a diluir su uranio enriquecido bajo supervisión internacional, lo que podría abrir espacio para un entendimiento gradual. En paralelo, otros frentes como un eventual alto al fuego en el Líbano también hacen parte de la agenda, lo que refleja la complejidad regional del conflicto. En conjunto, aunque el acuerdo aún no está garantizado, el tono más constructivo de las partes y los avances en la mediación han elevado la probabilidad de una desescalada, manteniendo a los mercados atentos a cualquier señal concreta de resolución.

Por otra parte, el índice de actividad económica de Brasil, publicado por el Banco Central de Brasil, registró en febrero una caída interanual de -0,27%, ubicándose por debajo de las expectativas del mercado, que anticipaban una leve expansión cercana al 0,05%. Este resultado genera dudas sobre la solidez de la recuperación económica en el inicio de 2026. En contraste, la serie con ajuste estacional mostró un crecimiento mensual de 0,60%, lo que evidencia un impulso de corto plazo, aunque insuficiente para compensar el rezago frente a los niveles del año anterior. Esta divergencia refleja una dinámica mixta en la actividad económica. A nivel sectorial, la debilidad estuvo explicada principalmente por la caída en los impuestos netos sobre productos (-2,63%), lo que sugiere un menor dinamismo del consumo y la recaudación. Asimismo, la industria retrocedió -1,30%, afectada por condiciones financieras restrictivas. Por su parte, el sector agropecuario cayó -1,31%, confirmando una pérdida de tracción tras haber sido uno de los principales motores de crecimiento en 2025. El único componente que mostró resiliencia fue el de servicios, con un crecimiento de 0,99% interanual, lo que ayudó a moderar la contracción del índice general. En conjunto, el dato sugiere una desaceleración más marcada de la actividad económica brasileña en el primer trimestre, en un contexto donde los distintos sectores comienzan a mostrar señales de debilidad.

Durante el inicio de la jornada, los futuros accionarios de Estados Unidos están con un tono positivo variando +0,17%. Por su parte, los Bonos del Tesoro presentan movimientos positivos con una caída de 2 pbs frente a su cierre anterior, mientras que las peticiones iniciales de subsidio por desempleo en Estados Unidos se ubicaron en 207.000 en la semana finalizada el 11 de abril, frente al consenso del mercado de 213.000. El dato representó una caída de 11.000 solicitudes respecto a la semana previa. Sin embargo, las solicitudes continuas aumentaron en 31.000 hasta 1,82 millones, evidenciando que, aunque los despidos se mantienen contenidos, la reinserción laboral es más lenta. Este comportamiento mixto sugiere un mercado laboral resiliente, pero con señales de moderación en la contratación, en medio de la incertidumbre global y el aumento en los precios de la energía. En este contexto, los datos respaldan la postura de la Reserva Federal de mantener una política monetaria restrictiva sin presiones inmediatas para recortes de tasas.

Panorama Colombia

ANIF advierte sobre debilitamiento de confianza inversionista por rebaja en calificación.

La rebaja en la calificación soberana de Colombia por parte de S&P Global de BB a BB- ocasionó preocupaciones en diferentes sectores y participantes de la economía, en especial, porque es la peor calificación otorgada para el país desde 1.993. Con respecto a esto, la ANIF confirmó que la decisión se debió al deterioro de las finanzas públicas y que es posible que el país se demore varios años en volver a tener una consolidación fiscal creíble para poder obtener el grado de inversión. A lo anterior, se le suma el incremento en el endeudamiento, falta en ajustes del gasto público y un panorama macroeconómico más vulnerable lo que podría generar mayores presiones inflacionarias.

En consideración con los riesgos señalados por la calificadora, ANIF resaltó que con esta nueva calificación, Colombia se aleja de sus pares latinoamericanos como Chila, Perú y México mientras que se sitúa en junto a países como Honduras, Jordania, Mongolia, entre otros. Además, la ANIF señaló que además de que el país logre tardar años en lograr una consolidación fiscal creíble, la calificadora está alertando al gobierno sobre un deterioro gradual de los fundamentales fiscales lo cual está repercutiendo negativamente en el confianza del inversionista en un entorno con mayores costos de financiamiento limitando la recuperación de la inversión.

RENTA VARIABLE

Volumen negociado: COP 161,6 mil millones.

Especie más transada: PFAval COP 35,5 mil millones.

En la jornada anterior el índice Colcap presentó un comportamiento negativo con una variación de -1,5%, en una sesión mixta para la renta variable internacional. El índice cerró en 2.324,59 puntos, con un volumen de negociación de COP 161,6 mil millones.

Banco de Bogotá: BRC Ratings S&P Global S.A. SCV publica el documento técnico que sustenta la aplicación de la metodología para calificar instituciones financieras en escala nacional de Colombia, calificando al emisor con AAA perspectiva estable.

DÓLAR

En la jornada anterior en Colombia se negociaron USD $2.753,93 millones y el pesó cerró en $3.619,90 subiendo $38,90.

Resistencias: $3.630 – $3.650

Soportes: $3.555 – $3.500

RENTA FIJA

DEUDA PÚBLICA

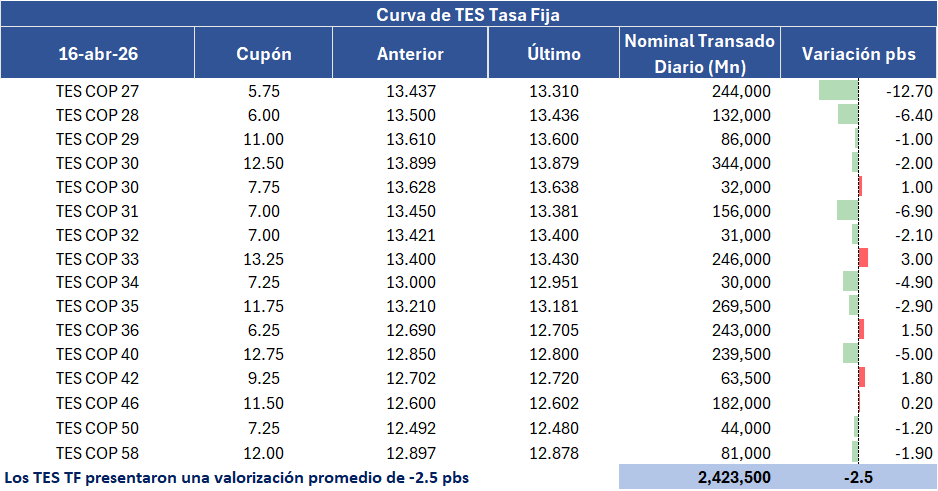

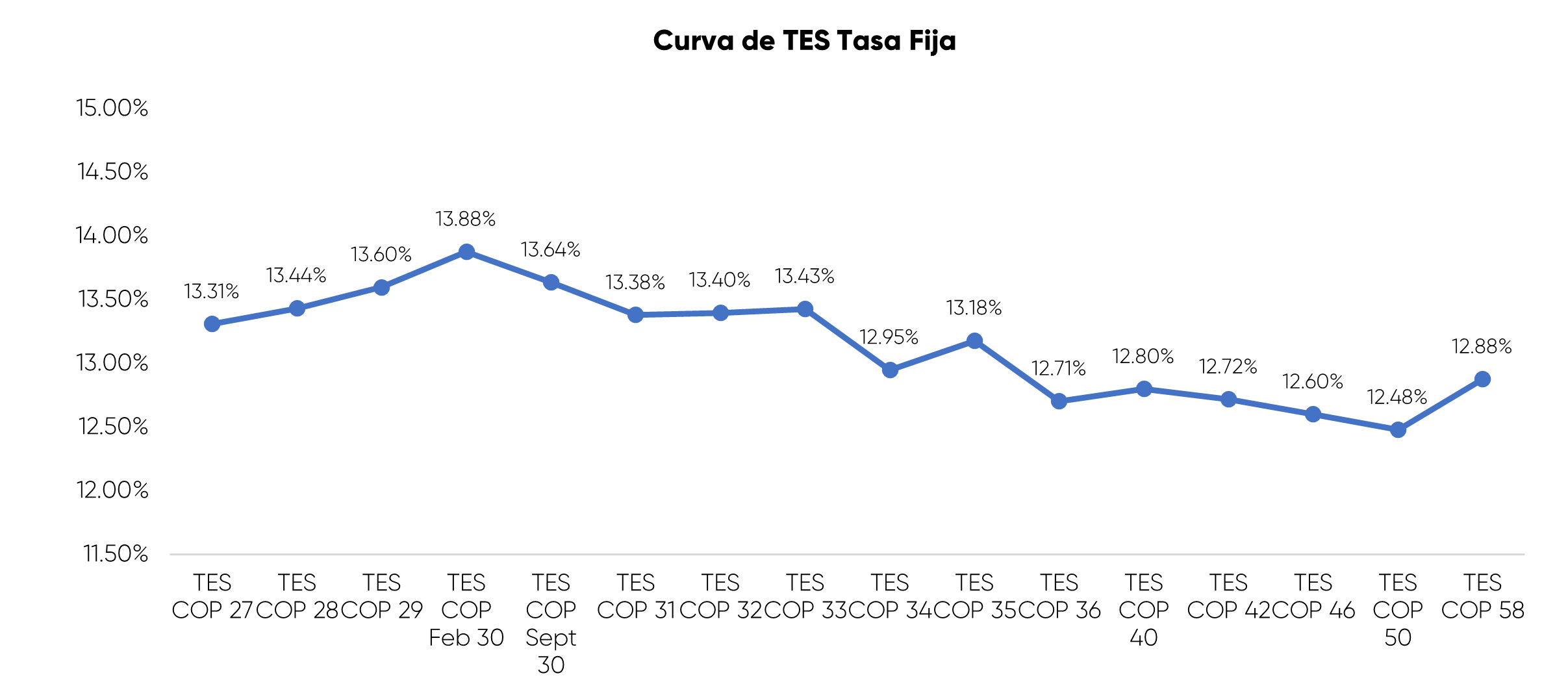

En la jornada anterior, la curva de TES tasa fija en Colombia registró una ligera valorización promedio de 2,5 pbs, con un volumen de negociación cercano a COP 2,4 billones. El nodo 2027 lideró las valorizaciones, con una caída de 12 pbs en su tasa. Durante la jornada también se llevó a cabo la subasta de TES, donde en el indicador bid-to-cover, que se ubicó en 3,4 y el nodo con mayor adjudicación fue el 2030 con un monto aprobado de COP 709 mil millones, que corresponde al 47% del total del monto aprobado.

CALENDARIO DE HOY.

- USA. Peticiones Iniciales de Desempleo / Producción Industrial.

- UE. IPC YoY.

- UK. Producción Industrial YoY.

- BRA. Actividad Económica YoY.

PRÓXIMOS EVENTOS COLOMBIA

- 15/04. Ventas al por menor YoY / Producción manufacturera YoY / Producción Industrial YoY.

El balance fiscal del Gobierno Nacional Central en Colombia mostró un fuerte deterioro al inicio de 2026, registrando el peor resultado para un periodo enero-febrero en más de dos décadas. El déficit acumulado alcanzó el 1,7% del PIB, superando tanto el -1,6% observado en 2025 como el -1,3% registrado en 2021, en plena pospandemia. En términos absolutos, el desbalance superó los $33,4 billones, reflejando una brecha significativa entre ingresos y gastos públicos. Este resultado se explica por ingresos acumulados de $51,5 billones, con un crecimiento del 10% anual, frente a gastos que superaron los $85 billones y aumentaron un 10,7%. En proporción al PIB, los ingresos se ubicaron en 2,6%, mientras que el gasto alcanzó 4,3%, evidenciando una expansión fiscal relevante que presiona el balance total.

El Comité Autónomo de la Regla Fiscal (CARF) advirtió un deterioro adicional en el déficit primario, que se ubicó en -0,8% del PIB, y alertó sobre el incremento de la deuda pública, que alcanzó el 59,4% del PIB, aumentando cerca de dos puntos porcentuales frente a niveles previos. Este comportamiento estuvo impulsado principalmente por mayores necesidades de financiamiento interno. El gasto público se concentró en rubros de funcionamiento (1,9% del PIB) e intereses (0,8% del PIB), lo que refleja rigideces estructurales en las finanzas públicas. A pesar del buen desempeño de los ingresos tributarios, que crecieron 11,4% anual, estos se ubicaron por debajo de las metas oficiales, limitando su capacidad para compensar el aumento del gasto.

Adicionalmente, el CARF destacó que los costos de financiamiento continúan elevados, con tasas entre 12,8% y 13.90% en la mayoría de las referencias de deuda, aunque con leves mejoras en los plazos más largos. También se evidenció una menor participación de los TCO en la financiación interna, aunque siguen en niveles históricamente altos. Finalmente, la posición de liquidez del Gobierno se mantiene frágil, con una caja cercana a $7 billones al cierre de marzo, aún por debajo de mínimos históricos. Este panorama refuerza las preocupaciones del mercado sobre la sostenibilidad fiscal y el aumento de la deuda en el corto y mediano plazo.

Fuentes: BanRep, Reuters, MinHacienda, Investing, Bloomberg.