Sector privado en EE.UU. recortó 32.000 empleos en noviembre, según ADP; el petróleo sube más del 1% hoy mientras el mercado sigue de cerca las negociaciones entre Rusia y Ucrania.

Panorama Internacional

El empleo privado en Estados Unidos cayó en 32.000 puestos durante noviembre, según el informe de ADP, en un contexto donde la creación de empleo se ha mantenido estancada en la segunda mitad del año y los salarios continúan perdiendo impulso. La debilidad se concentró en manufacturas, servicios profesionales y empresariales, información y construcción, reflejando la cautela del mercado ante un entorno macroeconómico incierto. Aunque la desaceleración fue generalizada, el retroceso estuvo liderado por las pequeñas empresas, lo que confirma un mercado laboral que sigue perdiendo tracción.

Materias Primas

Durante la jornada, los commodities presentan un comportamiento positivo; el oro y la plata extienden ganancias y varían +0,17% y +0,04%, respectivamente. Por su parte, el petróleo se recupera después de que Rusia dijera que tras unas conversaciones con funcionarios estadounidenses no se lograra un acuerdo de paz con Ucrania, lo que podrían haber generado algunos alivios frente a las sanciones al sector petrolero ruso; dado lo anterior, el petróleo continúa a la espera de los resultados de estas negociaciones. El WTI varía +1,28% ubicándose en USD 59,39 mientras que el Brent +1,07% llegando a USD 63,13.

En noviembre, la actividad económica europea volvió a mostrar una clara divergencia entre manufactura y servicios, según el PMI sectorial. Los servicios financieros lideraron nuevamente el crecimiento, con un avance sólido en bancos, aunque la actividad inmobiliaria se moderó. En contraste, los materiales básicos siguieron como el sector más débil por las persistentes caídas en químicos, metales y minería, sumándose también retrocesos en papel y productos forestales. Los servicios al consumidor, especialmente turismo y recreación, mostraron un mejor dinamismo, pero gran parte de los bienes de consumo continuaron en descenso, salvo los productos para el hogar, que repuntaron ligeramente. La demanda permaneció frágil, con pocos sectores recibiendo más pedidos nuevos, y aunque la presión de costos se redujo respecto a octubre, la mayoría aún enfrentó aumentos en insumos. El empleo también se debilitó, con solo cuatro sectores creando puestos de trabajo, reflejando un entorno empresarial más cauteloso.

El sector servicios del Reino Unido perdió impulso en noviembre, con un crecimiento mucho más débil ante una demanda que volvió a enfriarse y una confianza empresarial todavía frágil. El PMI de servicios bajó a 51,3, señalando apenas una expansión, mientras los proveedores registraron la primera caída en nuevos pedidos desde julio y un retroceso más acelerado en las ventas al exterior por la dura competencia y las difíciles condiciones globales. El empleo también se redujo al ritmo más rápido desde febrero, en medio de menores cargas de trabajo y preocupación por los altos costos laborales. A esto se sumó la incertidumbre política previa al Presupuesto, que llevó a muchos clientes a aplazar decisiones de gasto. Aunque los costos subieron con fuerza, especialmente por nómina, las empresas moderaron sus precios ante la competencia, marcando el aumento más lento en casi cinco años.

Divisas

Hoy el DXY presenta una variación de -0,4% ubicándose en 98,95 puntos. El Euro y la Libra se fortalecen +0,4% y +0,7%, respectivamente, ganando terreno frente al dólar. En las monedas de la región, también se presenta un comportamiento positivo con el peso mexicano revaluándose +0,2%, el peso chileno +0,3% y el real +0,1%. Durante la jornada anterior, el peso colombiano se fortaleció ligeramente 0,1% y para hoy se espera que se encuentre entre $3.780 - $3.830.

Hoy los futuros accionarios estadounidenses presentan leves valorizaciones al inicio de la jornada con un comportamiento alrededor del +0,1%. El mercado avanza con algo más de calma mientras espera los datos económicos que se publican hoy, especialmente las cifras laborales privadas y la actividad del sector servicios. Esos reportes han ganado relevancia ante el retraso de las publicaciones oficiales y podrían reforzar la expectativa de un recorte de tasas en la reunión de la próxima semana. Además, el tono ligeramente más flexible de la autoridad monetaria y la posibilidad de un cambio en su liderazgo han contribuido a mantener un ambiente más favorable. A esto se suma la recuperación de las criptomonedas, que ha ayudado a estabilizar el ánimo general después de semanas más volátiles.

Por su parte, los bonos del Tesoro estadounidenses presentan algunas valorizaciones al inicio de la jornada. El mercado de deuda muestra un movimiento favorable apoyado en una lectura más suave del mercado laboral y en la anticipación de datos que podrían confirmar una desaceleración en la actividad. Esa combinación mantiene vivas las expectativas de que la autoridad monetaria pueda recortar tasas la próxima semana. Además, la debilidad del dólar ha dado algo de soporte, al tiempo que el mercado ajusta posiciones ante la ausencia de datos oficiales recientes. En conjunto, el comportamiento refleja un ambiente de espera, pero con un sesgo hacia niveles más bajos de tasas en un contexto en el que el rumbo de la política monetaria continúa siendo el principal catalizador.

Panorama Colombia

OCDE mejora proyecciones de crecimiento global y estima expansión moderada para Colombia

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) informó que el crecimiento mundial se mantiene mejor de lo esperado, impulsado en parte por la inversión en inteligencia artificial, que ayuda a compensar el impacto de los aranceles estadounidenses. Según su informe de Perspectivas Económicas, el crecimiento global se desaceleraría ligeramente, pasando de 3,2% en 2025 a 2,9% en 2026, con un repunte previsto hasta 3,1% en 2027. Para Colombia, la OCDE proyecta una expansión de 2,8% en 2025 y 2026, y de 2,7% en 2027, sustentada en una recuperación gradual de la inversión y un panorama financiero más favorable, aunque limitada por la incertidumbre y la menor contribución del sector externo debido a la caída de exportaciones de petróleo y minerales. La organización advirtió que, pese a la mejora en las perspectivas, la inflación se mantendría por encima del 3% hasta 2027 y el crecimiento global sigue siendo vulnerable a nuevas tensiones comerciales y a posibles correcciones en los mercados vinculadas a las expectativas sobre inteligencia artificial.

RENTA VARIABLE

Volumen negociado: COP 128,8 mil millones.

Especie más transada: PFCibest COP 30,4 mil millones.

Cibest +4,9%

Éxito -1,2%

En la jornada anterior el índice Colcap presentó un comportamiento positivo de +1,6%, en una sesión positiva para la renta variable internacional. El índice cerró en 2115,75 con un volumen de negociación de COP 128,8 mil millones.

Occidente: Informa que efectuó el pago de los dividendos correspondiente al mes de diciembre del 2025 en los términos dispuestos en el Proyecto de Distribución de Utilidades aprobado por la Asamblea General de Accionistas del pasado 26 de marzo del 2025.

Canacol: Informó que KPMG Inc., en calidad de Monitor del proceso bajo la CCAA en Canadá, solicitó ante la Superintendencia de Sociedades el reconocimiento en Colombia de dicho procedimiento de insolvencia, pidiendo la suspensión de ejecuciones, el mantenimiento de operaciones y la protección de las entidades operativas en el país. Paralelamente, Canacol y sus filiales iniciaron un Procedimiento de Recuperación Empresarial (PRES) ante la Cámara de Comercio de Bogotá bajo la Ley 2437 de 2024, que otorga un período inicial de tres meses para negociar acreencias con suspensión de acciones de cobro y ejecución. La compañía continuará reportando avances por los canales oficiales.

Grupo Argos: informó que, tras la solicitud de varios accionistas que representan más del 10% del capital, convocó a una asamblea extraordinaria para elegir una nueva Junta Directiva y asegurar un empalme ordenado con el presidente, quien se retirará en marzo de 2026. La compañía recibió una plancha con siete candidatos cuatro independientes y tres patrimoniales y, tras la revisión del Comité de Sostenibilidad y Gobierno Corporativo, confirmó que todos cumplen los requisitos, perfiles y normas de independencia establecidos en la regulación y en el Código de Buen Gobierno.

DÓLAR

En la jornada anterior en Colombia se negociaron USD $1.017,2 millones y el pesó cerró en $3.808,5 bajando $4,63

Resistencias: $3.830 - $3.850

Soportes: $3.780 - $3.760

RENTA FIJA

DEUDA PÚBLICA

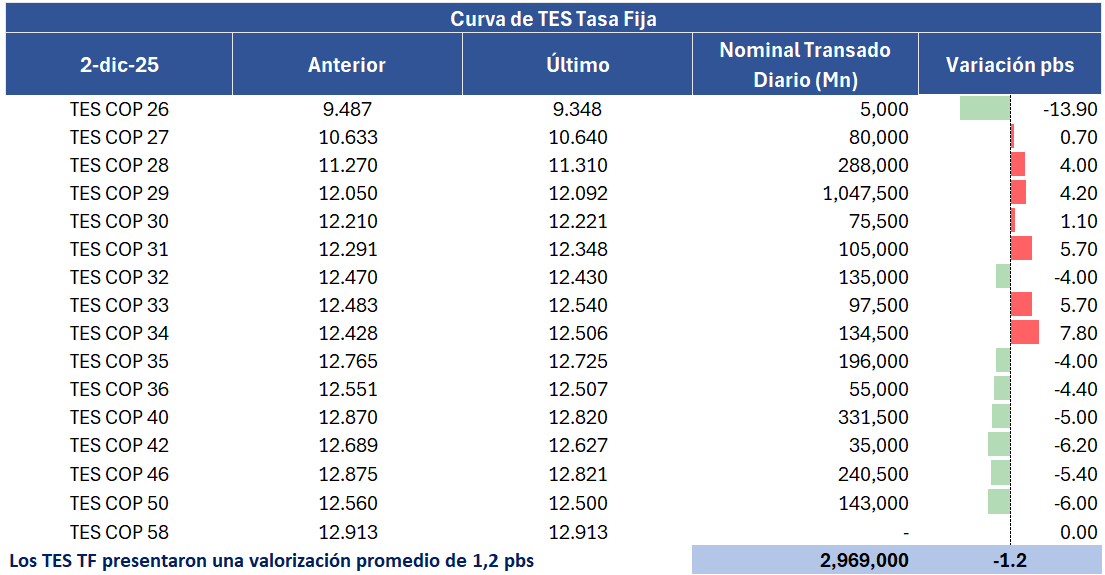

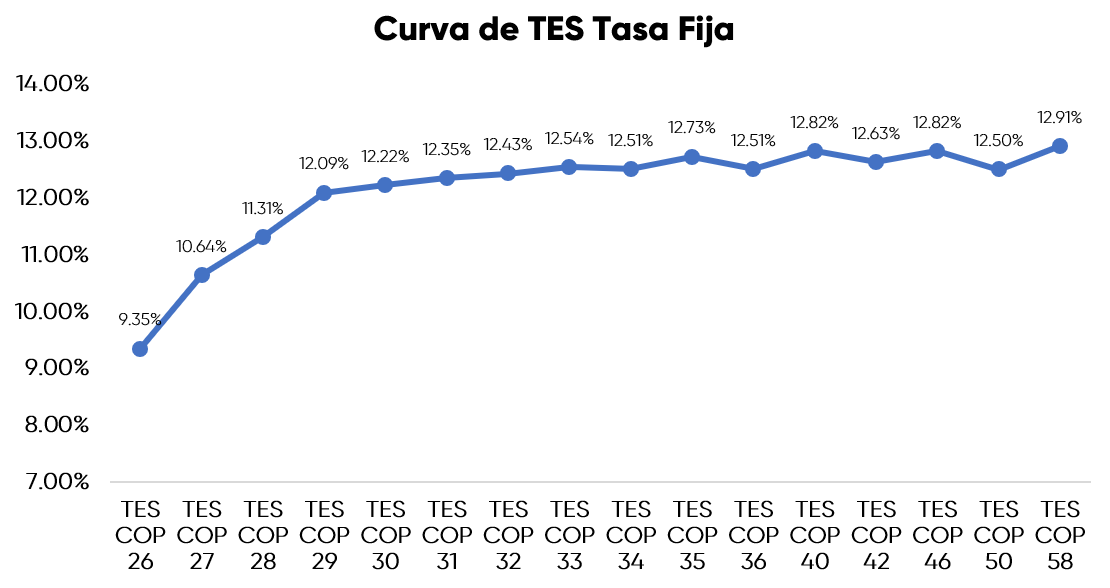

En la jornada anterior, la curva de TES tasa fija en Colombia registró un leve comportamiento positivo con una valorización promedio de 1,2 puntos básicos, con un volumen de negociación cercano a 2,9 billones de pesos, presentando un comportamiento mixto a lo largo de la curva. En el ámbito externo, los bonos del Tesoro de Estados Unidos presentaron también un comportamiento mixto en una jornada con pocos catalizadores.

CALENDARIO DE HOY

- USA. ISM Servicios / ADP Empleo

- BRL. Actividad Económica

PRÓXIMOS EVENTOS COLOMBIA

- COL. 04/12: Exportaciones / IPP.

- COL. 05/12: IPC.

Ayer el Ministerio de Hacienda llevó a cabo la Subasta No. 48 de TES de corto plazo, con vencimiento el 17 de noviembre de 2026. La demanda alcanzó $1.01 billones en valor nominal, apenas superior al monto ofrecido de $900.000 millones, lo que dejó un bid-to-cover de 1,1 veces. La tasa de corte se ubicó en 10,50%, por encima del 10,26% registrado en la Subasta No. 47, mostrando un ajuste al alza frente a la semana anterior. Por tipo de participante, los bancos comerciales continúan concentrando la mayoría del monto adjudicado.

Siguiendo con la estrategia de manejo de deuda pública, el Ministerio de Hacienda y Crédito Público realizará hoy su subasta de TES UVR, como parte de su programa regular de colocaciones en el mercado local.

Fuentes: BanRep, Reuters, MinHacienda, Investing, Bloomberg.