Inflación en la Zona Euro sube al 2,2% anual en noviembre frente al 2,1% anterior; Hoy las Comisiones económicas del Congreso retoman el debate de la reforma tributaria

Panorama Internacional

El ISM manufacturero de Estados Unidos volvió a caer en noviembre, bajando a 48,2 desde 48,7, y encadenando nueve meses consecutivos en contracción, reflejando la debilidad del sector industrial en medio de un entorno marcado por la incertidumbre arancelaria, menores pedidos y mayores costos de insumos. El informe mostró que solo unas pocas industrias lograron crecer, mientras que la mayoría siguió retrocediendo, afectadas por la caída de la demanda y los efectos de los aranceles impuestos a vehículos, autopartes y otros bienes. Aunque algunos segmentos encuentran impulso en inversiones relacionadas con inteligencia artificial, la manufactura en general permanece presionada y sin señales claras de recuperación, según la encuesta del Instituto de Gestión de Suministros.

Materias Primas

Durante la jornada, los commodities presentan un comportamiento negativo con el oro y la plata disminuyendo -0,61% y -0,83%, respectivamente. Por su parte, el petróleo retrocede mientras que el mercado evalúa el desarrollo de los conflictos geopolíticos que podrían generar una estabilización en los precios del crudo, acompañado también por la decisión del fin de semana de la OPEP+. El WTI varía -0,10% ubicándose en USD 59,25 mientras que el Brent -0,19% llegando a USD 63,04.

La inflación de la eurozona repuntó en noviembre hasta 2,2%, alejándose del objetivo del 2% del BCE y alcanzando su nivel más alto desde septiembre, frente a la expectativa de que permaneciera estable. El aumento siguió impulsado por los servicios, que subieron 3,5%, mientras que alimentos, alcohol y tabaco avanzaron 2,5%, y los bienes industriales no energéticos 0,6%. La energía volvió a caer, aunque de forma más moderada (-0,5%). A nivel país, Estonia, Croacia y Austria registraron las mayores tasas, mientras que Chipre, Francia e Italia mostraron las más bajas. La inflación subyacente se mantuvo en 2,4%, sin cambios frente al mes anterior.

La tasa de desempleo de la eurozona se mantuvo estable en 6,4% durante octubre, ligeramente por encima del 6,3% esperado por el mercado, mientras que en el conjunto de la UE el desempleo se sostuvo por tercer mes consecutivo en 6%. En total, la UE registró 13,35 millones de desempleados, de los cuales 11 millones pertenecen a la zona euro. Frente a septiembre, el desempleo aumentó en 32.000 personas en la UE, aunque en la eurozona cayó en 13.000. En comparación con octubre de 2024, el número de desempleados creció en 517.000 en la UE y en 308.000 dentro del bloque.

Divisas

Hoy el DXY se mantiene estable en 99,45 puntos. El Euro no presenta variaciones mientras que la Libra se devalúa -0,1%. En las monedas de la región, se presenta un comportamiento mixto; el peso mexicano se devalúa -0,1%, el peso chileno varía +0,2% mientras que el real se mantiene estable sin variaciones. Durante la jornada anterior, el peso colombiano se debilitó 1,5% y para hoy se espera que se encuentre entre $3.780 - $3.830.

Hoy los futuros accionarios estadounidenses presentan algunas valorizaciones al inicio de la jornada con un comportamiento alrededor del +0,3%. El mercado retoma algo de calma después de un inicio de semana más inestable. La pausa en la caída de las criptomonedas ayudó a que el tono general mejorara, permitiendo que los futuros retomaran dirección positiva. También influye la expectativa de que el ritmo económico se está moderando lo suficiente como para que la autoridad monetaria entregue señales más claras en su reunión de la próxima semana. Con ese telón de fondo, el mercado regresa gradualmente a un modo más constructivo, aunque sigue atento a datos laborales e inflación en los próximos días.

Por su parte, los bonos del Tesoro estadounidenses presentan un comportamiento mixto al inicio de la jornada. El mercado de deuda opera con movimientos divididos mientras asimila señales externas y ajusta posiciones antes de los datos macroeconómicos clave. La demanda sólida vista en subastas internacionales, especialmente en Japón, ayudó a estabilizar parte de la curva, pero la expectativa de una posible modificación de política monetaria en ese país mantiene cierta presión sobre las tasas más largas. En Estados Unidos, el mercado de bonos se mueve con prudencia a la espera de la reunión de la autoridad monetaria, donde la atención estará puesta en cualquier pista sobre el camino de las tasas y la lectura del mercado laboral. En conjunto, la sesión refleja cautela, sin una dirección clara en toda la curva.

Panorama Colombia

Remesas a Colombia crecieron 5,4% en octubre y superan los US$10.800 millones en el año

Las remesas enviadas por colombianos en el exterior alcanzaron US$1.092 millones en octubre de 2025, un aumento anual de 5,4%, según el Banco de la República, aunque aún por debajo del récord de julio. Raddar señaló que estas transferencias, que representan el 4,4% del gasto de los hogares, empezaron a aportar negativamente al crecimiento del consumo tras 17 meses, afectadas por la apreciación del peso, que promedió $3.857 en octubre. Este comportamiento también influye en la dinámica de ingreso de divisas, junto con exportaciones mineroenergéticas y monetizaciones del Gobierno, según el Banco de Bogotá. Aun así, las remesas siguen siendo una fuente sólida de ingresos no laborales, junto con arriendos, turismo y transferencias estatales. En lo corrido de 2025, ya suman US$10.854 millones, superando en más de US$1.000 millones el acumulado del año anterior.

RENTA VARIABLE

Volumen negociado: COP 129,1 mil millones.

Especie más transada: Grupo Sura COP 32,1 mil millones.

Mineros +3,9%

Grupo Argos -1,6%

En la jornada anterior el índice Colcap presentó un comportamiento positivo de +0,4%, en una sesión negativa para la renta variable internacional. El índice cerró en 2081,43 con un volumen de negociación de COP 129,1 mil millones.

Grupo Aval: Informa que efectuó el pago de los dividendos correspondientes al mes de diciembre de 2025 en los términos dispuestos en el Proyecto de Distribución de Utilidades aprobado por la Asamblea General de Accionistas el 28 de marzo de 2025.

Canacol: informó que la Bolsa de Toronto decidió deslistar sus acciones ordinarias a partir del 29 de diciembre de 2025, tras la revisión iniciada por el proceso de reestructuración bajo la CCAA. La acción permanece suspendida desde el 18 de noviembre y seguirá así hasta el desliste, tras el cual dejará de existir un mercado canadiense para el título. Aunque las acciones continúan listadas en la OTC en EE. UU. y en la BVC, la compañía anticipa que también podrían ser retiradas de estos mercados mientras avanza el proceso de revisión regulatoria.

Bogotá: informa que, conforme al proyecto de distribución de utilidades aprobado en la Asamblea General de Accionistas del 27 de marzo de 2025, se realizó el pago de dividendos correspondiente al mes de diciembre de 2025.

Davivienda Group: informó que, tras cumplir todas las condiciones y aprobaciones regulatorias, finalizó la integración de las operaciones de Scotiabank en Colombia, Costa Rica y Panamá con las de Davivienda en toda la región, alcanzando más de 29 millones de clientes y un crecimiento proforma del 37% en activos, que superan los US$60.000 millones. Con esta integración, Davivienda Group se consolida como holding de las operaciones unificadas, en las que Scotiabank tendrá una participación del 20,32%, mientras Grupo Bolívar S.A. mantiene su rol de matriz y controlante del conglomerado financiero Bolívar.

DÓLAR

En la jornada anterior en Colombia se negociaron USD $995,8 millones y el pesó cerró en $3.813,13 subiendo $58,13

Resistencias: $3.830 - $3.850

Soportes: $3.780 - $3.760

RENTA FIJA

DEUDA PÚBLICA

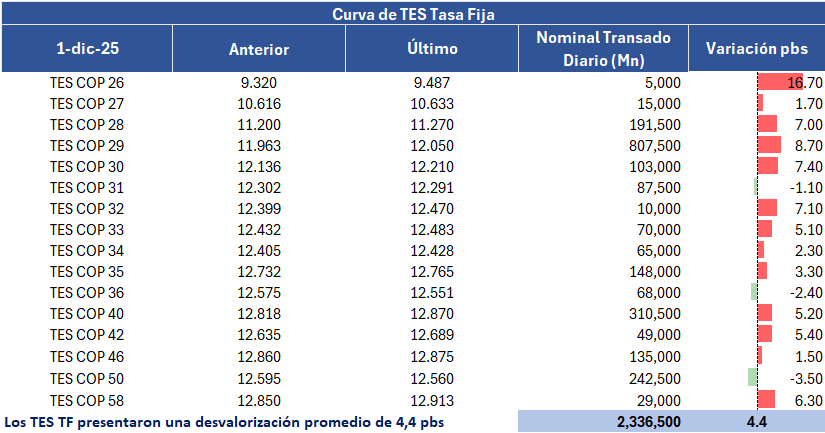

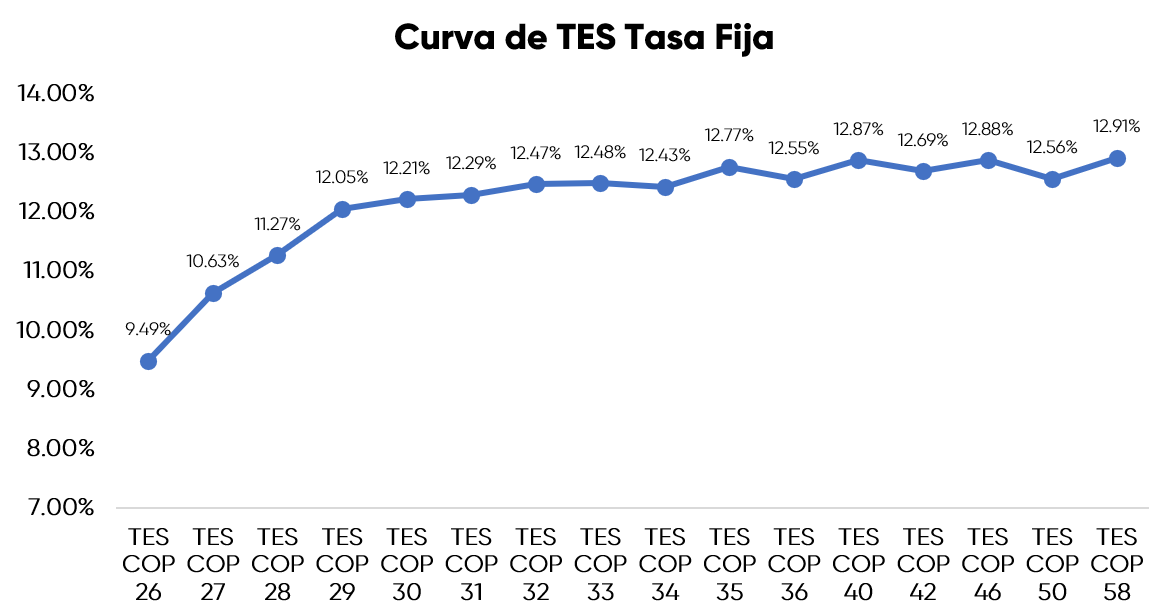

En la jornada anterior, la curva de TES tasa fija en Colombia registró un comportamiento positivo con una desvalorización promedio de 4,4 puntos básicos, con un volumen de negociación cercano a 2,3billones de pesos, presentando un comportamiento mixto a lo largo de la curva. En el ámbito externo, los bonos del Tesoro de Estados Unidos presentaron desvalorizaciones presionados por la debilidad de la deuda pública japonesa tras los comentarios del gobernador del Banco de Japón, Kazuo Ueda, quien señaló que las condiciones se estaban alineando para una posible alza de tasas.

CALENDARIO DE HOY

- UE. IPC / Desempleo

- BRL. Actividad Económica

PRÓXIMOS EVENTOS COLOMBIA

- COL. 04/12: Exportaciones / IPP.

- COL. 05/12: IPC.

La mesa de concertación del salario mínimo para 2026 inició este 1 de diciembre con la presentación de las cifras del DANE sobre crecimiento, empleo y cuentas nacionales, en un contexto donde el ministro de Trabajo, Antonio Sanguino, defendió que los aumentos recientes no han afectado ni el crecimiento económico ni el empleo. Sanguino recordó además que la OIT estimó que, para garantizar condiciones dignas a una familia colombiana, el ajuste en 2025 debía ser del 13,3%. Para la negociación de este año, el debate se centrará en la productividad laboral que reveló el DANE: la Productividad Total de los Factores fue 0,91% al tercer trimestre de 2025, por debajo del 1,36 % de 2024. Sumada a la proyección de inflación del 5,1 % del Banco de la República, la base técnica de la discusión se sitúa en un aumento cercano al 6 %, equivalente a unos $85.410, lo que llevaría el salario mínimo a $1.508.910 sin auxilio de transporte. El 9 de diciembre los gremios y sindicatos presentarán sus propuestas y la mesa tendrá hasta el 15 para lograr un acuerdo; de lo contrario, el Gobierno definirá el incremento por decreto.

Para el día de hoy continuando con el calendario establecido por el Ministerio de Hacienda y Crédito Público se tendrá la subasta semanal de los TES de Corto Plazo

Fuentes: BanRep, Reuters, MinHacienda, Investing, Bloomberg.